Concordato preventivo protagonista del 2024: dal debutto all'utilizzo delle risorse, da investire su un nuovo taglio IRPEF per il 2025, il patto partite IVA-Agenzia delle Entrate ha caratterizzato questo anno di notizie dal mondo del Fisco

Sullo scenario fiscale il protagonista assoluto del 2024 è stato il concordato preventivo biennale: dall’ingresso in scena della novità alle ipotesi di utilizzo delle risorse, attese per un nuovo taglio IRPEF per il 2025, il patto tra Fisco e partite IVA durante l’anno è tornato più volte in prima linea, anche sulle pagine di Informazione Fiscale.

Mese dopo mese, sulle innovazioni della riforma fiscale, su nuove prospettive e su appuntamenti fissi, come l’accesso alla precompilata, abbiamo raccolto le opinioni di lettrici e lettori sui temi più caldi del momento.

Compatta in alcune occasioni, schierata su fronti opposti in altre, la posizione di chi si informa ogni giorno sulle nostre pagine rappresenta una vox populi eloquente sulle novità introdotte ma anche su desideri e aspettative di cittadini e cittadine.

L’anno di chiude con il desiderio di un nuovo taglio IRPEF per il 2025

E proprio con il desiderio di un nuovo taglio IRPEF per il 2025, rimasto inesaudito, si è chiuso il 2024 di sondaggi pubblicati sulle pagine di Informazione Fiscale.

Sulla scelta tra l’estensione della flat tax per le partite IVA e un ulteriore intervento sull’imposta sul reddito delle persone fisiche la maggioranza di coloro che hanno partecipato all’indagine non ha dubbi: serve intervenire ancora sulle regole di calcolo.

È questa l’opinione che accomuna il 71 per cento dei partecipanti all’indagine sulle pagine del giornale, percentuale che sale all’83 per cento tra coloro che hanno risposto tramite Linkedin.

Nonostante la posizione di lettrici e lettori si sia rivelata perfettamente in linea con le intenzioni del Governo, messe nero su bianco nel DL Fiscale, il terreno non è ancora pronto per un nuovo intervento sull’IRPEF.

Sia i tempi che le risorse del patto tra partite IVA e Agenzia delle Entrate non sono risultate favorevoli a proseguire lungo il percorso di appiattimento della tassazione che il Governo aveva in programma.

Soltanto il 12 dicembre, con i lavori sulla Legge di Bilancio 2025 in fase inoltrata, si è chiusa la seconda finestra di adesione. E dalle partite IVA che hanno stretto il patto dovrebbero arrivare 1,6 miliardi di euro in totale, una dotazione inadeguata a tagliare la seconda aliquota IRPEF dal 35 al 33 per cento o a estendere il secondo scaglione a 60.000 euro. La spesa per interventi simili, infatti, sarebbe pari a 2,5 miliardi di euro.

Taglio IRPEF per il 2025 bloccato dalla storia difficile del concordato

D’altronde pur essendo stato un protagonista indiscusso in questo 2024, il concordato preventivo è stato un personaggio poco amato fin dal suo ingresso in scena.

Introdotto dal Dlgs n. 13 del 12 febbraio 2024 e presentato come uno strumento per combattere l’evasione, semplificare le dichiarazioni dei redditi, consolidare il rapporto con il Fisco, fin da principio non ha convinto lettrici e lettori.

Chiamati a esprimersi proprio mentre il decreto legislativo di attuazione della riforma fiscale prendeva forma, a inizio anno, il 79 per cento di coloro che hanno partecipato all’indagine condotta dalla redazione ha bocciato lo strumento di compliance.

Tra le motivazioni a sostegno delle risposte fornite anche i dubbi sugli effettivi vantaggi che derivano dall’adesione.

Ed è proprio su questo aspetto che il Governo ha lavorato fino alla fine con l’obiettivo di migliorare l’appetibilità del patto.

Mentre l’Agenzia delle Entrate stava per fischiare il calcio d’inizio, previsto per il 15 giugno, il Consiglio dei Ministri approvava i primi correttivi.

All’avvio soltanto il 28 per cento dei partecipanti all’indagine si è mostrato favorevole a valutare la proposta elaborata dall’Agenzia delle Entrate: i contro apparivano più pesanti dei pro.

Ma l’apertura del canale di accesso al concordato non ha posto fine all’evoluzione delle regole in campo, modificate fino a 15 giorni prima della scadenza in calendario per il 31 ottobre, a cui è seguita la riapertura fino al 12 dicembre.

Nonostante le continue novità per rendere sempre più attrattivo il patto, la posizione di lettrici e lettori nel tempo non è cambiata, anzi. A ridosso del termine di fine ottobre il 79 per cento dei partecipanti al sondaggio dichiarava di non aderire al concordato preventivo biennale.

A conti fatti dalle nostre pagine è emersa una visione anche più ottimistica: l’adesione effettiva si è fermata al 13 per cento con una dotazione di risorse disponibili ancora troppo debole per un nuovo taglio dell’IRPEF da applicare dall’inizio del 2025.

Modello 730/2024 precompilata, novità a lieto fine

Ma in questo anno di riforma fiscale ci sono anche storie a lieto fine. È il caso delle novità introdotte sul modello 730 precompilato, anche questo al centro di un dialogo a più riprese con lettrici e lettori.

L’avvio della stagione della precompilata 2024 è stata caratterizzata da lacune o errori nei dati inseriti, sistema delle ricevute in tilt, dichiarazioni in rielaborazione.

Tutte criticità che hanno portato, tra la fine di maggio e l’inizio di giugno, il 78 per cento dei lettori e delle lettrici a esprimersi negativamente sul livello di maturità della precompilata, indagato anno dopo anno dalla redazione.

| Anno di riferimento | Alcuni dati sono incompleti o non corretti | Mancano alcuni dati importanti | Tutti i dati sono corretti |

|---|---|---|---|

| Modello 730/2019 precompilato | 54 per cento | 33 per cento | 13 per cento |

| Modello 730/2020 precompilato | 34 per cento | 31 per cento | 35 per cento |

| Modello 730/2021 precompilato | 43 per cento | 18 per cento | 39 per cento |

| Modello 730/2022 precompilato | 31 per cento | 28 per cento | 41 per cento |

| Modello 730/2023 precompilato | 39 per cento | 34 per cento | 27 per cento |

| Modello 730/2024 precompilato | 43 per cento | 35 per cento | 22 per cento |

Ma dopo la fase critica iniziale, caratterizzata dalla sperimentazione di un nuovo sistema di navigazione del modello 730, il percorso sembra essere stato in discesa.

Contrariamente alle aspettative, il sondaggio condotto dalla redazione a fine settembre, a ridosso della scadenza prevista ha portato la maggior parte dei lettori e delle lettrici a promuovere l’utilizzo della precompilata come modalità di trasmissione del modello 730/2024.

Soltanto per il 23 per cento l’invio della dichiarazione dei redditi pronta all’uso ha rappresentato un’operazione lunga e complicata.

Dai controlli social all’eliminazione della detrazione per il coniuge a carico: le ipotesi di novità

Ma non solo sulle novità già concrete sono stati chiamati in causa tutti e tutte coloro che leggono quotidianamente Informazione Fiscale.

Nel corso dell’anno hanno trovato spazio anche ipotesi di riforma messe in cantiere o ancora del tutto remote.

È il caso dell’utilizzo dei dati pubblicati sui social per controlli fiscali. Anche nella legge delega della riforma fiscale, a cui il Governo sta ancora lavorando, trova posto “il potenziamento dell’analisi del rischio, il ricorso alle tecnologie digitali e alle soluzioni di intelligenza artificiale, nel rispetto della disciplina dell’Unione europea sulla tutela dei dati personali”.

Nonostante la discussione si riaccenda in maniera ricorrente, l’utilizzo dei dati social a fini fiscali per ora non ha trovato ancora riscontri concreti.

E sulla prevalenza delle due forze in campo, contrasto all’evasione e salvaguardia della privacy, lettrici e lettori di Informazione Fiscale chiamati a esprimersi ad aprile si dividono.

E anche le ipotesi di riforma, attualmente non in cantiere, ma cruciali per dare una piccola spinta alla parità di genere dividono la platea.

Nel lungo elenco di elementi culturali, sociali ed economici che frenano l’ingresso e la permanenza delle donne nel mondo del lavoro, come evidenziano tra gli altri la Banca d’Italia e l’OCSE, c’è anche la detrazione per il coniuge a carico, ma i tempi non sembrano essere maturi per rinunciare allo sconto fiscale.

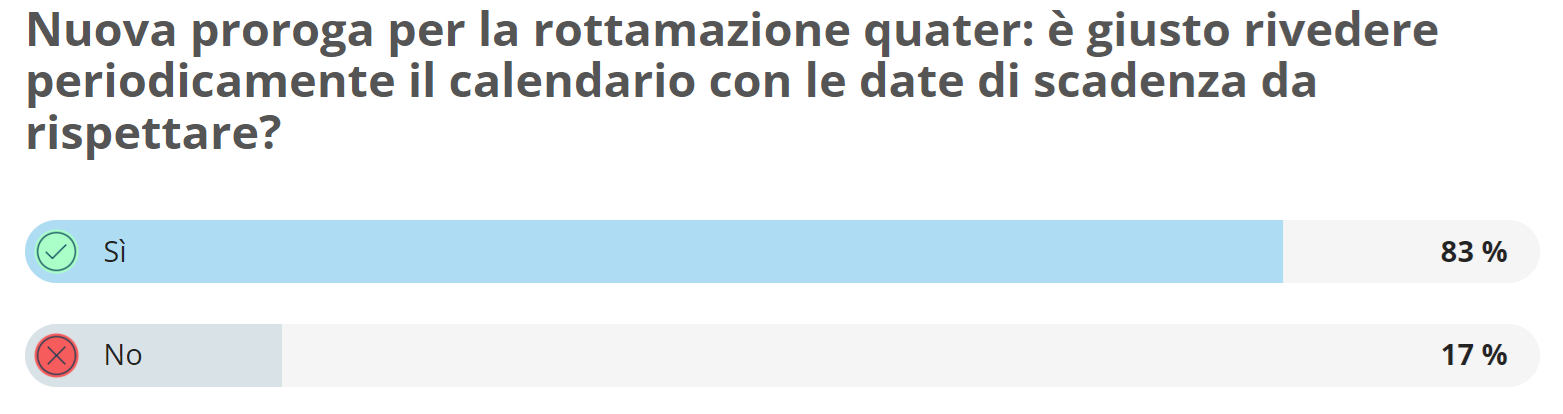

Da un anno all’altro la rottamazione resta un tema caldo

E infine, in questo 2024, non è mancato lo spazio per i temi che restano caldi anno dopo anno come la rottamazione delle cartelle su cui nuovi interventi sono quasi sempre salutati con favore da cittadini e cittadine.

Nonostante il calendario dei pagamenti della definizione agevolata, introdotta con la Legge di Bilancio 2023, sia stato scritto e riscritto diverse volte, una maggioranza quasi completa ha approvato lo slittamento della rata di fine luglio a metà settembre.

L’intervento estivo si è concretizzato più che in una proroga in una riapertura dei termini, ma la prospettiva più lunga per il versamento delle rate è stata in ogni caso apprezzata.

Ed è proprio un confronto interno alla maggioranza su una nuova rottamazione che potrebbe inaugurare il 2025: anche per l’anno in arrivo, l’appuntamento per dialogare con lettrici e lettori su fatti, analisi e approfondimenti è sempre sulle pagine di Informazione Fiscale.

Articolo originale pubblicato su Informazione Fiscale qui: Dal concordato al nuovo taglio IRPEF per il 2025: un anno di Fisco nelle opinioni di lettrici e lettori