Guida completa e pratica alle regole, ai parametri e ai documenti obbligatori del bilancio d'esercizio in forma abbreviata

Il bilancio d’esercizio in forma abbreviata è disciplinato dall’articolo 2435-bis del Codice Civile.

Questo schema di bilancio è stato recentemente riformato dal decreto legislativo del 6/09/2024 n. 125 art. 16, che ha profondamente rinnovato i limiti dimensionali di accesso a tale possibilità.

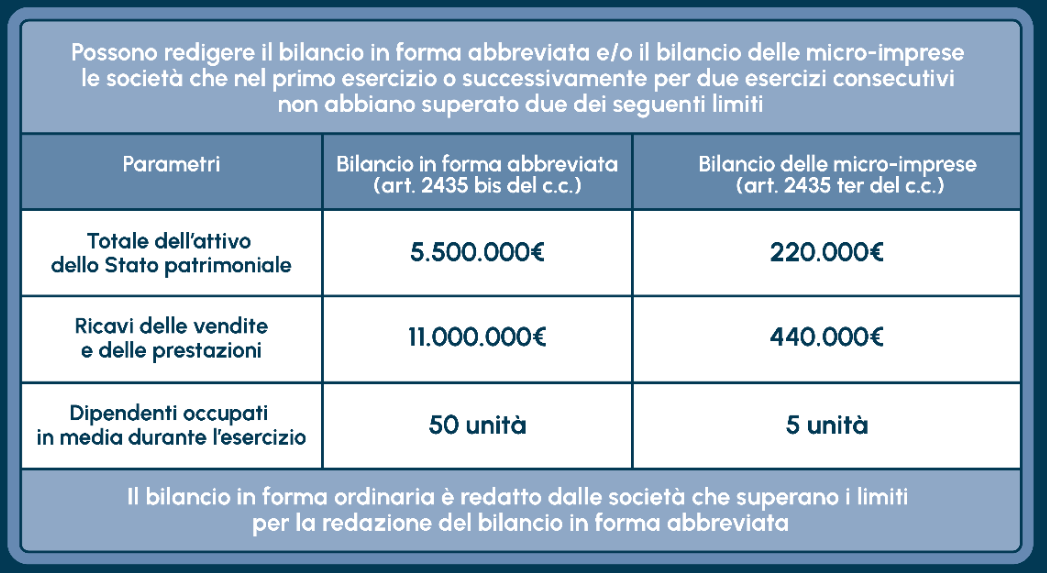

Infatti, grazie a questa novità normativa, le società che non hanno emesso titoli negoziati in mercati regolamentati possono redigere il bilancio abbreviato ove nel primo esercizio o, successivamente, per due esercizi consecutivi, non superino due tra i seguenti limiti:

- totale dell’attivo dello stato patrimoniale: 5.500.000 euro;

- ricavi delle vendite e delle prestazioni: 11.000.000 euro;

- dipendenti occupati in media durante l’esercizio: 50 unità.

Tali requisiti sono stati introdotti il 1° gennaio del 2025. In precedenza, il totale dell’attivo era pari a 4.400.000 euro, mentre il fatturato non doveva superare gli 8.800.000 euro. Con questa nuova previsione, è evidente che si sia deciso di allargare la platea dei potenziali beneficiari di tale forma di redazione del bilancio.

Il bilancio abbreviato permette di sintetizzare i contenuti, riducendo l’aggravio del peso informativo richiesto alle aziende di maggiori dimensioni.

Ma in che cosa consiste? Quali sono le differenze sostanziali rispetto alla redazione del bilancio ordinario?

Scadenze 2026 bilancio d’esercizio:

| Adempimenti | Termini ordinari | Termini straordinari |

|---|---|---|

| Progetto di bilancio e relazione sulla gestione | 31/03/2026 | 31/05/2026 |

| Consegna PdB e relazione organo di controllo | 31/03/2026 | 31/05/2026 |

| Deposito presso la sede sociale | 15/04/2026 | 15/06/2026 |

| Convocazione dell’assemblea di approvazione | 21/04/2026 (o 15/04) | 21/06/2026 (o 15/06) |

| Delibera assemblea soci che approva il bilancio | 30/04/2026 | 29/06/2026 |

| Deposito del bilancio e degli allegati in CCIAA | 31/05/2026 | 29/07/2026 |

Lo Stato Patrimoniale nel bilancio abbreviato

Il medesimo riferimento civilistico prevede una netta semplificazione del prospetto dello Stato Patrimoniale previsto dall’art. 2424 del Codice Civile.

Infatti, per le imprese ammesse al regime abbreviato, il documento comprende solamente le voci contraddistinte da lettere maiuscole e numeri romani. Ciò significa che la struttura da presentare non cura nel dettaglio le singole voci, ma si ferma alle macro-classi e alle classi.

Non solo: sempre come previsto dalla normativa, le voci A e D dell’attivo possono essere comprese nella voce CII; la voce E del passivo può essere compresa nella voce D.

Resta, invece, invariata l’indicazione separata dei crediti e dei debiti esigibili oltre l’esercizio successivo rispetto alla data di chiusura del bilancio oggetto di redazione.

Con tale impostazione, l’Attivo di Stato Patrimoniale è così composto:

| B) Immobilizzazioni, con separata indicazione di quelle concesse in locazione finanziaria: |

| I - Immobilizzazioni immateriali |

| II - Immobilizzazioni materiali |

| III - Immobilizzazioni finanziarie, con separata indicazione, per ciascuna voce dei crediti, degli importi esigibili entro l’esercizio successivo |

| Totale immobilizzazioni (B) |

| C) Attivo circolante |

| I - Rimanenze |

| II - Crediti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l’esercizio successivo |

| III – Attività finanziarie che non costituiscono immobilizzazioni |

| IV - Disponibilità liquide |

| Totale attivo circolante (C) |

Come scritto poc’anzi, nella classe CII, cioè quella dei crediti, rientrano la classe A (Crediti verso soci per versamenti ancora dovuti, con separata indicazione della parte già richiamata) e la classe D (Ratei e risconti).

Si può notare l’evidente risparmio di informazioni richieste alle imprese che utilizzano il bilancio in forma abbreviata. Analoghe previsioni valgono per il Passivo, che prevede un inferiore contenuto analitico dei debiti, i quali vengono indicati nel loro volume complessivo. La configurazione è la seguente:

| A) Patrimonio netto |

| I - Capitale |

| II - Riserva da soprapprezzo delle azioni |

| III - Riserve di rivalutazione |

| IV - Riserva legale |

| V - Riserve statutarie |

| VI - Altre riserve, distintamente indicate |

| VII - Riserva per operazioni di copertura dei flussi finanziari attesi |

| VIII - Utili (perdite) portati a nuovo |

| IX - Utile (perdita) dell’esercizio |

| X - Riserva negativa per azioni proprie in portafoglio |

| B) Fondi per rischi e oneri |

| C) Trattamento di fine rapporto di lavoro subordinato |

| D) Debiti, con separata indicazione, per ciascuna voce, degli importi esigibili oltre l’esercizio successivo |

I ratei e risconti sono ricompresi nella macro-classe dei debiti.

Il Conto Economico: diversi i raggruppamenti

Nel Conto Economico alcune voci sono raggruppate insieme, permettendo dunque anche qui un notevole beneficio in termini di dettaglio contabile. Rispetto allo Stato Patrimoniale vi è un minore impatto, ma comunque anche il prospetto della determinazione del reddito garantisce maggior elasticità.

Nello specifico, rispetto agli schemi di Conto Economico ordinariamente previsti dall’art. 2425 del Codice Civile, possono essere messe insieme le seguenti voci:

- Variazioni delle rimanenze di prodotti in corso di lavorazione, semilavorati e finiti (A2) con le Variazioni dei lavori in corso su ordinazione (A3). Questo semplifica il Valore della produzione;

- Trattamento di fine rapporto (B9C) con Trattamento di quiescenza e simili (B9D) e con Altri costi (B9E). Tale raggruppamento ha invece impatto sui Costi della produzione;

- Sempre nell’ambito dei costi di produzione, si mettono insieme l’ammortamento delle immobilizzazioni immateriali (B10A), l’ammortamento delle immobilizzazioni materiali (B10B) e altre svalutazioni delle immobilizzazioni (B10C);

- Nella gestione finanziaria, i titoli iscritti nelle immobilizzazioni che non costituiscono partecipazioni (C16B) possono essere raggruppati ai titoli iscritti nell’attivo circolante che non costituiscono partecipazioni (C16C);

- Infine, le rivalutazioni possono essere messe insieme senza distinzioni (D18A, D18B e D18C), così come le svalutazioni (D19A, D19B e D19C).

Nota Integrativa nel bilancio abbreviato: consentite diverse omissioni

Anche i documenti descrittivi ed extracontabili permettono una semplificazione gestionale per le società che optano per il bilancio abbreviato. Secondo quanto previsto dall’art. 2435-bis, la Nota Integrativa presenta un contenuto molto più snello rispetto a quello ordinario, con informazioni richieste meno “ingombranti”.

A semplice titolo esemplificativo, la società che opta per il bilancio abbreviato può omettere la ripartizione geografica dei debiti di durata residua superiore a cinque anni e assistiti da garanzie reali su beni sociali. Oppure, può evitare di effettuare la ripartizione dei dipendenti per categoria.

Ancora, rispetto a quanto previsto dall’art. 2427 c. 22-ter, sebbene debba indicare la natura e l’obiettivo economico di accordi non risultanti dallo stato patrimoniale, può fare a meno di indicarne il loro effetto patrimoniale, finanziario ed economico, operazione invece obbligatoria per le società che redigono il bilancio ordinario. In caso di bilancio consolidato, può anche evitare di indicare il luogo in cui è depositato tale documento.

Nello specifico, secondo l’art. 2435-bis c. 5 (modificato dall’art. 6 comma 12 lett. d) D. lgs. 18 agosto 2015 n. 139 e dall’art. 24, comma 2, lettera b) della L. 23 dicembre 2021, n. 238), fermo restando le indicazioni richieste dal terzo, quarto e quinto comma dell’articolo 2423, dal secondo, quinto e sesto comma dell’articolo 2423-ter, dal secondo comma dell’articolo 2424, dal primo comma, numeri 4) e 6), dell’articolo 2426, la nota integrativa fornisce le indicazioni richieste dal primo comma dell’articolo 2427, numeri 1), 2), 6), per quest’ultimo limitatamente ai soli debiti senza indicazione della ripartizione geografica, 8), 9), 13), 15), per quest’ultimo anche omettendo la ripartizione per categoria, 16), 22-bis), 22-ter), per quest’ultimo anche omettendo le indicazioni riguardanti gli effetti patrimoniali, finanziari ed economici, 22-quater), 22-sexies), per quest’ultimo anche omettendo l’indicazione del luogo in cui è disponibile la copia del bilancio consolidato, nonché dal primo comma dell’articolo 2427-bis, numero 1).

Relazione sulla gestione e rendiconto finanziario

Altro importante vantaggio è connesso alla Relazione sulla Gestione. Può addirittura non essere redatta se la Nota Integrativa fornisce le informazioni sul numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di società controllanti possedute dalla società, anche per tramite di società fiduciaria o per interposta persona, con l’indicazione della parte di capitale corrispondente; e sul numero e il valore nominale sia delle azioni proprie sia delle azioni o quote di società controllanti acquistate o alienate dalla società, nel corso dell’esercizio, anche per tramite di società fiduciaria o per interposta persona, con l’indicazione della corrispondente parte di capitale, dei corrispettivi e dei motivi degli acquisti e delle alienazioni.

Le società che redigono il bilancio in forma abbreviata sono inoltre esonerate dalla redazione del rendiconto finanziario.

Le finalità del bilancio abbreviato e quando si redige

Come è abbastanza intuibile da quanto sin qui esposto, la riduzione dei contenuti dei prospetti di bilancio e della Nota Integrativa, con addirittura esonero dalla redazione della Relazione sulla Gestione (secondo i termini summenzionati) e del Rendiconto Finanziario, è pensata per le imprese di minore dimensione.

L’idea di fondo è quella di differenziare i gradi di informativa sulla base dell’impatto economico, finanziario ma anche sociale che le varie società possiedono all’interno dell’ambiente in cui operano. La trasparenza dei risultati contabili rimane inalterata, ma lo scopo è quello di fornire degli strumenti più idonei alle piccole-medie imprese per soddisfare le proprie necessità.

Come spiegato in premessa, la redazione del bilancio in forma abbreviata è una facoltà, e mai un obbligo. Sono dunque le imprese che soddisfano i requisiti dimensionali a dover decidere se optare o meno per tale regime contabile.

Se nell’anno di costituzione i limiti non dovessero essere superati, dall’esercizio successivo potrà redigere il bilancio abbreviato. Al contrario, se al secondo esercizio consecutivo dovesse superare i limiti previsti, allora già in quello in chiusura dovrà provvedere alla redazione del bilancio in forma ordinaria.

La scelta del bilancio abbreviato semplifica in particolar modo lo Stato Patrimoniale e la Nota Integrativa. Quest’ultima prevede tante informazioni extracontabili anche molto complesse e di difficile reperimento. Poter ovviare a questo compito permette alle imprese di poter risparmiare risorse e utilizzarle per migliorare altri aspetti di gestione.

Articolo originale pubblicato su Informazione Fiscale qui: Bilancio d’esercizio in forma abbreviata