Dopo l'approvazione definitiva della Camera la legge di conversione del decreto Milleproroghe 2025 è pubblicata in Gazzetta Ufficiale. Diversi i provvedimenti in arrivo e molti anche quelli che non hanno trovato spazio

Dalla rottamazione alle auto aziendali, quali sono le principali novità previste dalla legge di conversione del decreto Milleproroghe 2025?

Dopo il via libera definitivo da parte della Camera il testo è stato pubblicato in Gazzetta Ufficiale.

Per quanto riguarda la definizione agevolata delle cartelle si è allontanata definitivamente la possibilità di una rottamazione quinquies.

Il Milleproroghe convertito in legge prevede però una riapertura per i decaduti dalla rottamazione quater, i quali dovranno fare domanda.

Non trova spazio invece la proroga per l’adesione al concordato preventivo biennale precedentemente proposta, così come la misura di salvaguardia per le auto aziendali.

Ecco le principali novità in arrivo, dalla transizione 5.0 alle scadenze fiscali.

Il decreto Milleproroghe è legge: le novità nel testo di conversione

Conversione del decreto Milleproroghe 2025: novità per la rottamazione

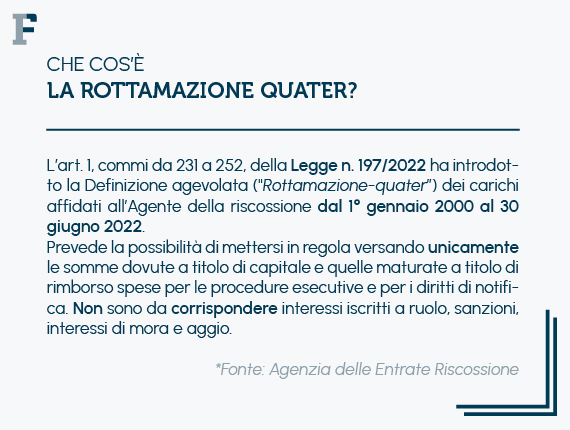

Sfumata la possibilità di introdurre una nuova rottamazione delle cartelle nel testo di conversione in legge del decreto Milleproroghe 2025 è arrivata una proroga per quella attualmente attiva: la rottamazione quater.

Con la conversione in legge del Milleproroghe, infatti, arrivano importanti novità per i cosiddetti decaduti, cioè chi nei mesi scorsi è fuoriuscito dal perimetro della rottamazione delle cartelle per non aver provveduto al pagamento nei tempi previsti. Basta una sola rata saltata, infatti, per perdere il beneficio.

Si tratta quindi di una riapertura della rottamazione quater per coloro che non hanno pagato le rate dovute con la possibilità di mettersi in regola a partire dalla prossima estate.

Con il decreto Milleproroghe convertito in legge si apre alla riammissione dei decaduti, i quali potranno tornare a beneficiare della regolarizzazione agevolata. sarà però necessario presentare nuovamente domanda.

Rispetto al passato, infatti, l’adesione dovrà avvenire entro il 30 aprile 2025. Non sarà quindi sufficiente tornare a pagare le somme dovute, ma bisognerà ripartire dalla presentazione della richiesta e attendere il nuovo piano di pagamenti dall’AdER.

Non trova spazio nel testo definitivo invece la proroga di due mesi per aderire al concordato preventivo biennale per il 2025-2026, dal 31 luglio 2025 al 30 settembre 2025.

Le novità per le scadenze fiscali

Al contrario del concordato rimane invece la riscrittura delle scadenze e delle tempistiche relative alla dichiarazione dei redditi 2025 con la modifica alle date di pubblicazione dei modelli definitivi di dichiarazione dei redditi.

| Scadenza | Prima | Dopo |

|---|---|---|

| Data ultima per il Fisco per la messa a disposizione dei programmi per l’adesione al concordato e per la compilazione degli ISA | 15 aprile | 30 aprile 2025 |

| Data di pubblicazione dei modelli definitivi di dichiarazione dei redditi | 28 febbraio | 17 marzo 2025 |

| Data a partire dalla quale sarà possibile presentare la dichiarazione dei redditi | 15 aprile | 30 aprile 2025 |

Restano al momento immutati invece i termini per i contribuenti.

Dal Milleproroghe arriva poi il “salvagente” per i comuni che non hanno rispettato le scadenze per l’approvazione e la pubblicazione delle delibere per il calcolo IMU 2024. Si considerano valide quelle trasmesse fino al 7 febbraio, con il conseguente obbligo per i contribuenti con immobili nei Comuni interessati di ricalcolare e versare il conguaglio dovuto entro il 28 febbraio.

Conversione in legge del decreto Milleproroghe: tagliate le novità per le auto aziendali

Con la conversione in legge del decreto Milleproroghe 2025 si attendevano novità, o meglio correttivi, anche per quanto riguarda le auto aziendali.

Dal 1° gennaio, infatti, è in vigore il nuovo regime per la gestione dei fringe benefit che riguardano le auto aziendali concesse ad uso promiscuo (in particolare tutte le auto di nuova immatricolazione concesse in uso promiscuo con contratti stipulati dal 1° gennaio 2025).

La Legge di Bilancio 2025 ha previsto un’importante modifica per cui il valore dell’auto viene determinato, ai fini dell’imposizione fiscale e contributiva, in base al tipo di alimentazione del veicolo e non più in base alle emissioni. Il che ha prodotto un aumento della tassazione.

Ebbene, nel testo di conversione in legge del Milleproroghe sarebbero dovuti entrate dei correttivi. La proposta prevedeva l’esclusione dalla novità per i veicoli immatricolati dal 1° gennaio 2025 ma contrattualizzati o prenotati entro il 31 dicembre 2024 ma non ha trovato spazio nel testo definitivo.

L’intervento potrebbe però essere riproposto in successivi interventi normativi.

Conversione in legge del decreto Milleproroghe: le altre novità in arrivo

Tra le possibili novità che sembrava dovessero arrivare con la conversione in legge del decreto Milleproroghe c’era anche un nuovo rinvio dell’entrata in vigore dell’obbligo per le imprese di sottoscrivere una polizza catastrofale ma le diverse proposte di emendamento non hanno passato l’esame.

Il termine resta quindi quello fissato, proprio dal Milleproroghe, al 31 marzo.

Non ha trovato spazio, poi, anche il nuovo rinvio per l’entrata in vigore della sugar tax, che resta fissata a luglio. Il tema sarà comunque affrontato nel prossimo futuro ha fatto sapere il ministro per i Rapporti con il Parlamento, Luca Ciriani.

“la sugar tax non entra in questo provvedimento ma sarà sicuramente affrontata con un altro provvedimento che faremo nei prossimi mesi. C’è solo la necessità di attendere un po’, sicuramente il tema c’è ed è all’attenzione del Governo.”

Nel testo della legge di conversione entra invece la misura relativa alla Transizione 5.0. Viene allargato il perimetro degli investimenti ammissibili al credito d’imposta anche agli investimenti effettuati prima della comunicazione preventiva, a patto che siano avviati dal 1° gennaio 2024.

Per quanto riguarda il credito d’imposta ZLS, invece, vengono incluse le spese sostenute dal 1° gennaio al 15 novembre 2025.

Novità anche per le PA con il blocco, anche per il 2025, della mobilità volontaria, per cui le amministrazioni che assumono, prima di poter procedere con un bando, non dovranno verificare la disponibilità di personale in mobilità volontaria.

Proroga anche per il nuovo regime di esenzione IVA per le operazioni realizzate dagli enti associativi del Terzo settore. Entrerà in vigore dal 1° gennaio 2026. I beneficiari dovranno comunicare:

- dal 22 maggio al 23 giugno 2025 le spese ammissibili già sostenute dal 1° gennaio e quelle previste fino al 15 novembre;

- dal 20 novembre al 2 dicembre 2025 l’importo definitivo delle spese effettivamente sostenute.

Rinnovo poi per i sostegni dedicati alle imprese turistiche con la proroga per i contributi fino a fine 2025.

Più tempo inoltre per le scuole e per alcune strutture ricettive per adeguarsi alle normative antincendio. Il termine slitta rispettivamente al 31 dicembre 2027 e al 31 dicembre 2026.

Novità anche per le assemblee ordinarie di società ed enti: anche nel 2025 potranno essere svolte a distanza, in deroga agli Statuti.

Viene esteso anche al 2025 il divieto di fatturazione elettronica per i soggetti tenuti all’invio dei dati al Sistema tessera sanitaria e arriva anche la discussa eliminazione delle sanzioni per chi ha rifiutato la vaccinazione anti-Covid.

Infine, novità per l’esame di Stato da avvocati: anche nel 2025 si svolgerà secondo le modalità semplificate in vigore negli scorsi anni.

- Legge n. 15/2025

- Decreto Milleproroghe 2025 convertito in legge

Articolo originale pubblicato su Informazione Fiscale qui: Decreto Milleproroghe convertito in legge: le novità nel testo ufficiale