Dall'Agenzia delle Entrate arrivano i codici tributo da inserire nel modello F24 per effettuare i versamenti legati alla tregua fiscale: dal ravvedimento speciale alla regolarizzazione degli errori formali, le istruzioni da seguire nella risoluzione numero 6 del 14 febbraio

Con l’istituzione dei codici tributo per i versamenti delle somme dovute, la tregua fiscale prevista dalla Legge di Bilancio 2023 diventa sempre più concreta.

L’Agenzia delle Entrate, con la risoluzione numero 6 del 14 febbraio, ha fornito le istruzioni da seguire e le sequenze di cifre da indicare nel modello F24 per pagare gli importi necessari per mettersi in regola.

- la regolarizzazione delle irregolarità formali

- il ravvedimento speciale delle violazioni tributarie

- la definizione agevolata delle controversie tributarie

- la regolarizzazione degli omessi pagamenti di rate dovute a seguito di acquiescenza, accertamento con adesione, reclamo o mediazione e conciliazione giudiziale

Tregua fiscale 2023: i codici tributo da indicare nel modello per sanare gli errori formali

Tra gli strumenti messi in campo dall’ultima Legge di Bilancio 2023 c’è anche la sanatoria degli errori formali: irregolarità, infrazioni e inosservanza di obblighi o adempimenti, di natura formale, che non rilevano sulla determinazione della base imponibile ai fini delle imposte sui redditi, dell’imposta sul valore aggiunto e dell’imposta regionale sulle attività produttive e sul pagamento di tali tributi, commesse fino al 31 ottobre 2022, possono essere regolarizzate versando l’importo di 200 euro per ogni periodo d’imposta a cui si riferiscono le violazioni e rimuovendo irregolarità e omissioni.

Con la risoluzione numero 6 del 2023, l’Agenzia delle Entrate ha istituito il codice tributo da indicare nel modello F24 per procedere con il pagamento.

| Codice tributo | Denominazione |

|---|---|

| TF44 | REGOLARIZZAZIONE VIOLAZIONI FORMALI – Articolo 1, commi da 166 a 173, legge n. 197/2022 |

Il versamento può essere effettuato in due tranche entro il 31 marzo 2023 e 2024 o in un’unica soluzione entro il 31 marzo 2023.

Per regolarizzare gli errori formali, deve essere indicato l’apposito codice tributo nella sezione “ERARIO” del modello F24 in corrispondenza delle somme indicate

nella colonna “importi a debito versati”.

Nel campo “anno di riferimento”, invece, va specificato per esteso il periodo d’imposta a cui si riferisce la violazione:

- se gli errori formali non si riferiscono a un periodo di imposta specifico, si indica l’anno solare in cui sono state commesse le violazioni stesse;

- nei casi in cui il periodo d’imposta non sia coincidente con l’anno solare, bisogna specificare l’anno in cui termina il periodo d’imposta per il quale sono regolarizzate le violazioni formali.

Nelle istruzioni si legge:

In caso di versamento in forma rateale, il campo “rateazione/regione/prov./mese rif.” è valorizzato nel formato “NNRR”, dove “NN” rappresenta il numero delle rate in pagamento e “RR” indica il numero complessivo delle rate (ad esempio: “0102”, nel caso di pagamento della prima delle due rate); in caso di pagamento in un’unica soluzione, nel suddetto campo va indicato il valore “0101”.

Tregua fiscale 2023: i codici tributo da indicare per il ravvedimento speciale delle violazioni tributarie

Accanto alla sanatoria degli errori formali, la tregua fiscale 2023 prevede anche un ravvedimento speciale che consente di regolarizzare le dichiarazioni presentate fino al 2022, quindi relative al periodo d’imposta 2021 e ai precedenti, versando sanzioni ridotte a un diciottesimo del minimo.

Anche in questo caso, per fare pace col Fisco, è necessario effettuare i pagamenti entro precise date di scadenza.

| Ravvedimento operoso speciale | Scadenze |

|---|---|

| 2023 | 31 marzo |

| 30 giugno | |

| 30 settembre | |

| 20 dicembre | |

| 2024 | 31 marzo |

| 30 giugno | |

| 30 settembre | |

| 20 dicembre |

Per permettere ai contribuenti interessati l’Agenzia delle Entrate ha pubblicato una lunga lista di codici tributo da inserire nel modello F24 caso per caso.

I codici tributo relativi al ravvedimento speciale 2023 devono essere indicati nelle diverse sezioni di riferimento esclusivamente in corrispondenza delle somme indicate nella colonna “importi a debito versati”, con l’indicazione dell’anno di riferimento per esteso.

In caso di versamento in forma rateale, nei campi “rateazione/regione/prov./mese rif.” o “rateazione/mese rif.” deve essere specificato il numero della rata in pagamento e quello totale previsto dal piano: ad esempio per la prima di otto rate bisognerà compilare il modello F24 con la cifra 0108.

Nella risoluzione numero 6 del 14 febbraio 2023, inoltre, l’Agenzia delle Entrate ha riportato anche la lista di codici da utilizzare per il versamento degli interessi da ravvedimento e da rateazione.

- Agenzia delle Entrate - Risoluzione numero 6 del 14 febbraio 2023

- Codici tributo per il versamento delle somme relative alla tregua fiscale

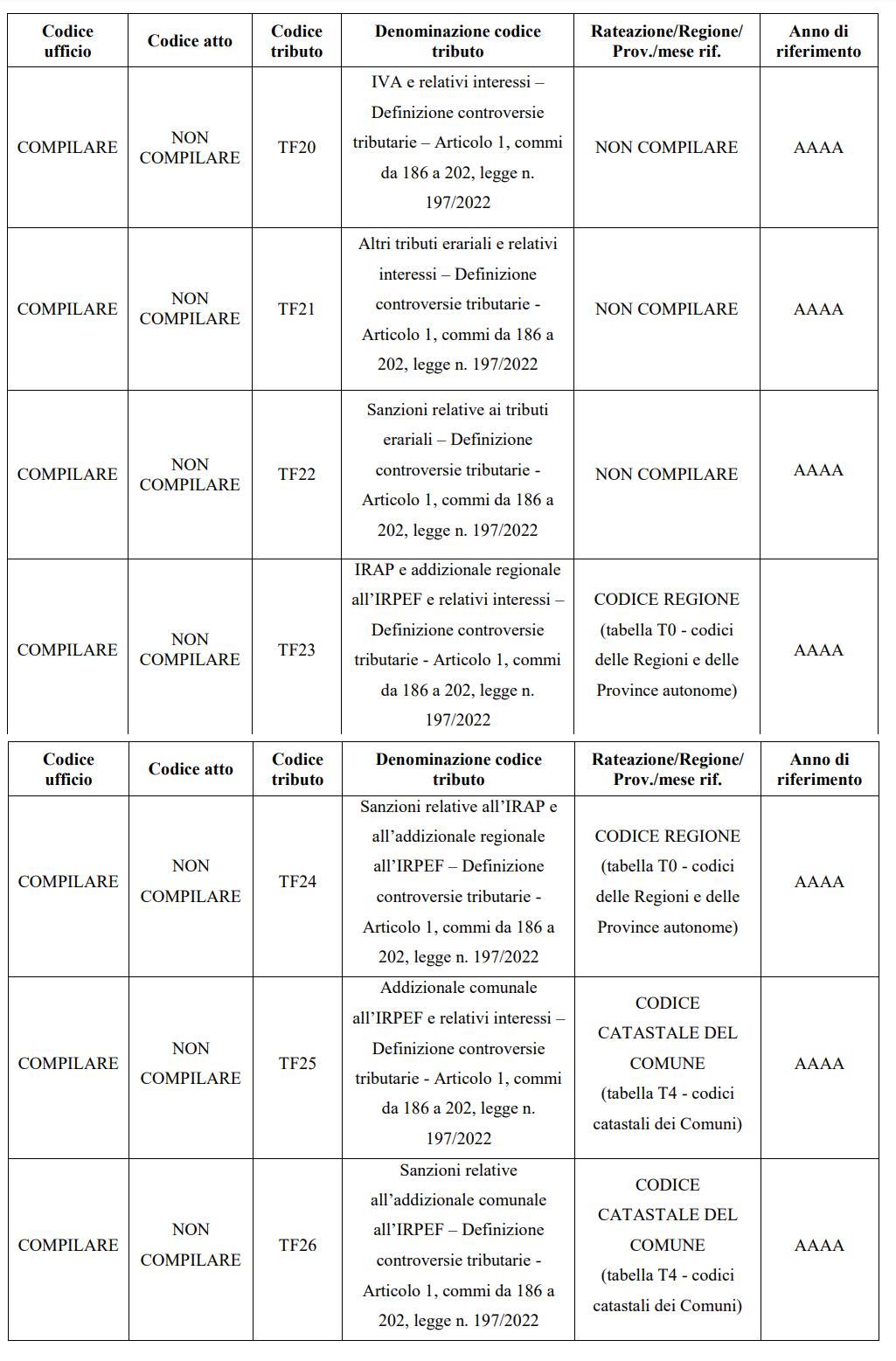

Tregua fiscale 2023: i codici tributo da indicare per la definizione agevolata delle controversie tributarie

Le istruzioni operative fornite, inoltre, riguardano anche la definizione agevolata delle liti pendenti.

Tra le diverse novità della tregua fiscale c’è anche la possibilità di concludere vertenze fiscali con il pagamento di somme calcolate in base al valore e allo stato della controversia, al netto di sanzioni e interessi.

| Percentuale somme dovute | Grado ed esito del giudizio |

|---|---|

| 90 per cento | ricorsi iscritti in primo grado |

| 40 per cento | In caso di soccombenza della competente Agenzia con pronuncia di primo grado |

| 15 per cento | In caso di soccombenza della competente Agenzia con pronuncia di secondo grado |

| 5 per cento | liti pendenti innanzi alla Cassazione, se il Fisco ha perso tutti i precedenti gradi di giudizio |

| 15 per cento | Per le controversie relative soltanto a sanzioni non collegate a tributi, se l’Agenzia è soccombente nell’ultima o unica pronuncia |

| 40 per cento | Per le controversie relative soltanto a sanzioni non collegate a tributi, nei casi diversi dal precedente |

Per le controversie che riguardano solo sanzioni collegate a tributi, non c’è nulla da versare se i relativi tributi sono stati definiti, anche con altre modalità.

Per accedere ai benefici della definizione agevolata è necessario presentare un’apposita domanda all’Agenzia delle Entrate entro il 30 giugno 2023 e procedere entro la stessa data con il pagamento delle somme dovute o della prima rata, in caso di importi superiori a mille euro.

Per passare dalla teoria alla pratica, la risoluzione numero 6 del 2023 riporta tutti i codici tributo da inserire nella sezione “ERARIO” del modello F24 in corrispondenza delle somme indicate nella colonna “importi a debito versati”.

Nel campo “codice ufficio” è necessario inserire il riferimento della Direzione regionale o provinciale dell’Agenzia delle entrate (ufficio legale), del Centro operativo di Pescara, ovvero dell’Ufficio provinciale – Territorio di Milano, Napoli, Roma o Torino, parte in giudizio.

La risoluzione, inoltre, specifica:

“Qualora il versamento venga eseguito da un soggetto diverso da colui che ha proposto l’atto introduttivo del giudizio, nel campo “codice fiscale” della sezione “CONTRIBUENTE” del modello F24 è indicato il codice fiscale del soggetto che effettua il versamento. In tal caso, nel campo “codice fiscale del coobbligato, erede, genitore, tutore o curatore fallimentare” è riportato il codice fiscale del soggetto che ha proposto l’atto introduttivo del giudizio, unitamente all’indicazione, nel campo “codice identificativo”, del codice “71” (soggetto che ha proposto l’atto introduttivo del giudizio)”.

Tregua fiscale 2023: i codici tributo per regolarizzare omessi pagamenti

Infine l’Agenzia delle Entrate si sofferma sulle istruzioni da seguire per procedere con la regolarizzazione degli omessi pagamenti di rate dovute a seguito di acquiescenza, accertamento con adesione, reclamo o mediazione e conciliazione giudiziale.

Per mettersi in regola è necessario versare la sola imposta: i rapporti col Fisco si sanano pagando integralmente quanto dovuto entro il 31 marzo 2023 oppure con un piano di venti rate trimestrali di pari importo con scadenza della prima rata il 31 marzo 2023 e poi rispettando i termini del 30 giugno, 30 settembre, 20 dicembre e applicando gli interessi legali.

È sempre la sezione “ERARIO” in corrispondenza delle somme indicate nella colonna “importi a debito versati” che ospita i codici tributo di riferimento.

Le informazioni riportate negli atti emessi dall’Ufficio vanno indicate nei campi “codice ufficio”, “codice atto” e “anno di riferimento”. Mentre il campo “rateazione/regione/prov./mese rif.”, va compilato con il codice della Regione o con il codice catastale del Comune destinatario.

Articolo originale pubblicato su Informazione Fiscale qui: Tregua fiscale: i codici tributo per sanare errori formali, violazioni tributarie e liti pendenti