Regime impatriati: chi può beneficiare delle agevolazioni fiscali? Regole e novità che definiscono la platea di lavoratori interessati, con un focus su distacco internazionale e remote working, al centro dell'evento formativo organizzato da Be Beez Academy martedì 23 novembre 2021.

Regime impatriati: chi può beneficiare delle agevolazioni fiscali che prevedono una riduzione dell’imponibile fino al 90 per cento? Dai requisiti fissati dalla normativa ai dubbi che emergono in caso di mobilità internazionale, focus sulle regole da seguire con uno sguardo all’attualità nell’evento organizzato da BeBeez Academy in media partnership con Informazione Fiscale martedì 23 novembre 2021, in diretta sulla piattaforma Zoom, dalle ore 11 alle ore 13.

Ad aprire la mattinata formativa è Stefania Peveraro, direttrice di BeBeez. Obiettivo del webinar? Fornire istruzioni “a manager e professionisti che sono all’estero e che vogliono rientrare in italia sfruttando l’opportunità data dalla normativa italiana”.

La visione è operativa: si parte, quindi, dalle norme di riferimento per valutarne l’applicazione pratica, anche alla luce delle novità dovute alla pandemia da Covid.

Regime impatriati, chi sono i lavoratori interessati? I dati

L’evento “Regime di tassazione agevolata per gli impatriati, ecco tutte le novità” ha rappresentato la giusta occasione per fornire una panoramica completa e aggiornata, anche in base ai chiarimenti forniti dall’Agenzia delle Entrate, per tutti i lavoratori interessati.

“Non è un argomento di nicchia, riguarda migliaia di persone e riguarda anche un gettito fiscale che non è irrilevante”, esordisce con queste parole Giovanni Garofalo, Head of General Tax Advisory di Unicredit fornendo alcuni dati che riguardano il 2019, periodo pre Covid, e che danno una idea della portata delle agevolazioni.

“I dati sono utili per capire l’entità del fenomeno: circa 11.000 lavoratori con un reddito medio lordo agevolato pari a 108.304 euro.

Il dato interessante riguarda il reddito medio prodotto: pari a 5 volte il valore del reddito medio nazionale”.

Considerando una retribuzione annuale di circa 350.000 euro, per un lavoratore che si trasferisce in Italia dal Regno Unito il risparmio arriva quasi a 100.000 euro all’anno, secondo le stime fornite dall’avvocato dello Studio Uckmarr, Paolo De’ Capitani di Vimercate.

Regime impatriati: chi può beneficiare delle agevolazioni fiscali?

“Il bonus è esclusivamente fiscale ed è rivolto ai lavoratori”, sottolinea Giovanni Garofalo, evidenziando che, anche se il regime impatriati non è destinato ai datori di lavoro, rappresenta una forza attrattiva anche per questi ultimi, funge da “leva nell’assunzione di lavoratori provenienti dall’estero”.

Nel 2010 il decreto legge n. 78 e la legge n. 238 del 2010 hanno introdotto agevolazioni fiscali per il rientro di lavoratori e di ricercatori, e successivamente il Decreto legislativo n. 147 del 2015, all’articolo 16, ha definito i confini del regime impatriati.

Una revisione importante della norma è arrivata, poi, nel 2019 con il Decreto Crescita.

| Agevolazioni regime impatriati | Requisiti |

|---|---|

| Esenzione da imposizione fiscale per il 70 per cento | Destinata ai lavoratori con le seguenti caratteristiche:

|

| Esenzione da imposizione fiscale per il 90 per cento | Con trasferimento delle regioni del Mezzogiorno:

|

Nell’infografica una sintesi delle principali modifiche apportate.

Per l’accesso al regime impatriati non si richiede una specializzazione o alta qualificazione, come accadeva in passato.

Ma, sottolinea Giovanni Garofalo, Head of General Tax Advisory di Unicredit, nel caso dei cittadini dell’UE o di uno Stato extra UE con il quale risulti in vigore una Convenzione contro le doppie imposizioni o un accordo sullo scambio di informazioni in materia fiscale è necessario

- un titolo di laurea e un’attività di lavoro dipendente, di lavoro autonomo o di impresa svolta continuativamente fuori dall’Italia negli ultimi 24 mesi o più;

ovvero - un’attività di studio svolta continnuativamente fuori dall’Italia negli ultimi 24 mesi o più, conseguendo un titolo di laurea o una “specializzazione post lauream”.

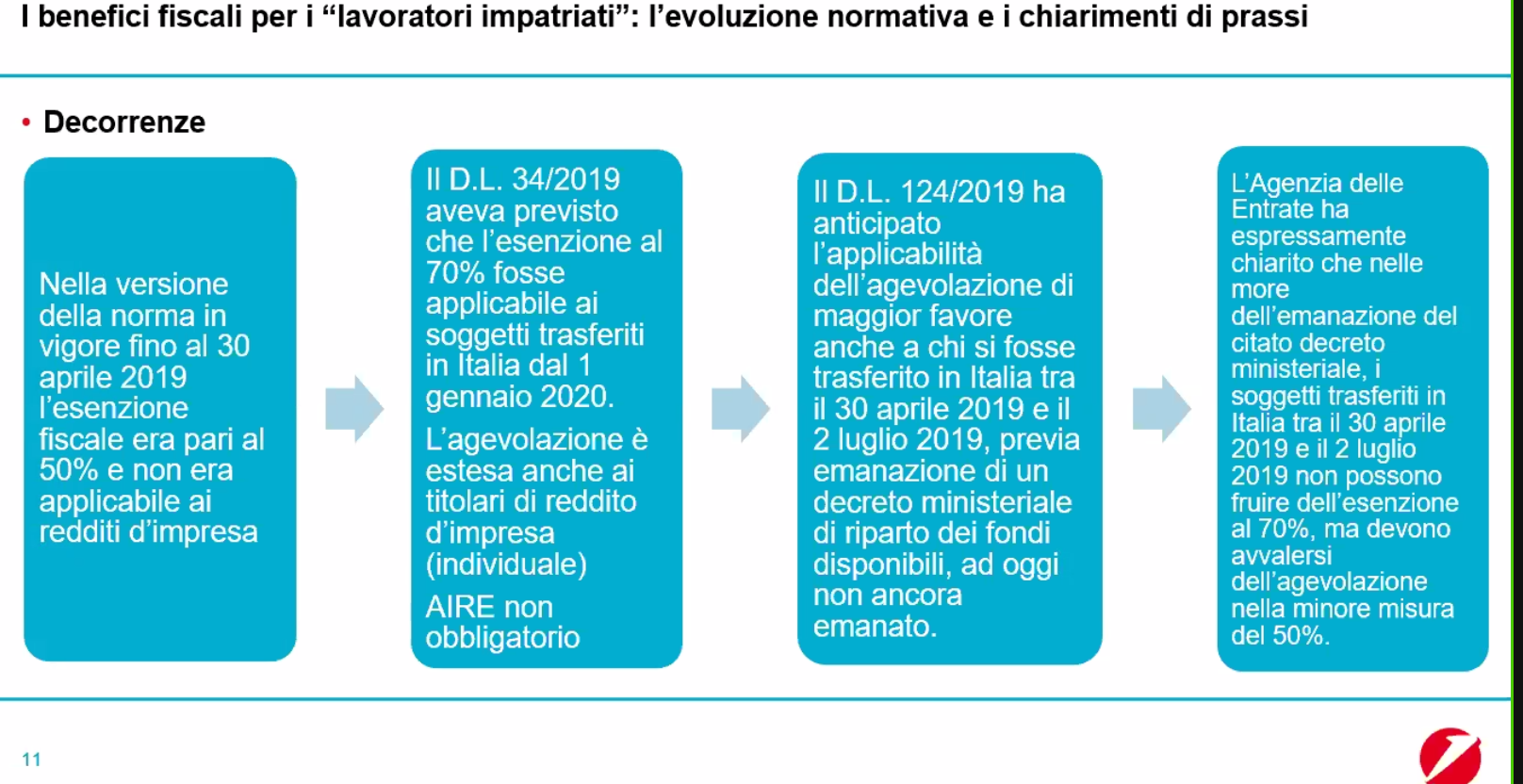

Tra le novità importanti introdotte nel 2019 una riguarda anche l’iscrizione all’AIRE, Anagrafe Italiani Residenti all’Estero.

“Nel tempo c’è sempre stata una discussione sulla rilevanza di questo requisito, finalmente il DL n. 34/2019 ha chiarito che questo requisito non è indispensabile a patto che si possa comprovare il periodo di residenza all’estero sulla base delle Convenzioni contro le doppie imposizioni”.

La modifica, inoltre, ha avuto una efficacia retroattiva.

Meritano un’attenzione particolare anche le date di applicazione delle nuove regole introdotte evidenziate da Garofalo.

Regime impatriati: le ultime novità sui beneficiari

L’ultimo intervento sulla norma in termini di tempo è, poi, arrivato con la Legge di Bilancio 2021.

La possibilità di prolungare il regime agevolato prevista dal Decreto Crescita, in presenza di particolari condizioni, è stata estesa anche a chi ha trasferito la residenza in Italia prima del 2020 e, al 31 dicembre 2019, risultava già destinatario delle agevolazioni, vincolando il prolungamento dei benefici al versamento di un importo pari al 5 o al 10 per cento dei redditi agevolati relativi all’annualità precedente a quella di esercizio dell’opzione.

In questi casi la riduzione della base imponibile è pari al 50 per cento o al 90 per cento, in caso di lavoratori con almeno tre figli minorenni o a carico.

| Importo da versare per l’opzione | Tipologia di lavoratori impatriati |

|---|---|

| 10 per cento dei redditi di lavoro dipendente e di lavoro autonomo prodotti in Italia, oggetto dell’agevolazione di cui all’articolo 16 del decreto legislativo 14 settembre 2015, n. 147, relativi al periodo d’imposta precedente a quello di esercizio dell’opzione | Soggetti con almeno un figlio minorenne, anche in affido preadottivo, o proprietari di almeno un’unità immobiliare di tipo residenziale in Italia nei tempi previsti dalla norma |

| 5 per cento dei redditi di lavoro dipendente e di lavoro autonomo prodotti in Italia oggetto dell’agevolazione di cui all’articolo 16 del decreto legislativo 14 settembre 2015, n. 147, relativi al periodo d’imposta precedente a quello di esercizio dell’opzione | Soggetti con almeno tre figli minorenni, anche in affido preadottivo, e proprietari di almeno un’unità immobiliare di tipo residenziale in Italia nei tempi previsti dalla norma. |

Le istruzioni per esercitare l’opzione sono contenute nel testo integrale del provvedimento dell’Agenzia delle Entrate datato 3 marzo 2021.

- Agenzia delle Entrate - Provvedimento numero 60353 del 3 marzo 2021

- Modalità di esercizio dell’opzione ai fini della proroga del regime previsto per i lavoratori impatriati, di cui all’articolo 5, comma 2-bis, del decreto-legge del 30 aprile 2019, n. 34, convertito, con modificazioni, dalla legge 28 giugno 2019, n. 58, come modificato dall’articolo 1, comma 50, della legge 30 dicembre 2020, n. 178, da parte dei lavoratori dipendenti e dei lavoratori autonomi.

Regime impatriati e distacco all’estero: la posizione controversa dell’Agenzia delle Entrate

Quando si parla della possibilità di beneficiare del regime impatriati, poi, non si può non concentrare l’attenzione su un tema “che ha dato molte preoccupazioni ai datori di lavoro: il rientro dei lavoratori distaccati all’estero”.

A fare una panoramica sugli aspetti fiscali, legali e previdenziali del distacco internazionale durante il webinar del 23 novembre è Nicla Cimmino, partner PwC.

L’accesso alle agevolazioni dopo un periodo all’estero in queste modalità è sempre stata una questione controversa.

“L’Agenzia delle Entrate ha avuto un approccio non sempre coerente sul tema”.

Afferma Giovanni Garofalo,

“Di fatto la norma attualmente non prevede alcuna esclusione, che era prevista dalla legge n. 238 del 2010”.

Partendo da questo vuoto normativo, l’Amministrazione finanziaria con l’interpretazione delle disposizioni ha ristretto, allargato e poi ancora ristretto il perimetro di applicazione dei benefici.

L’elemento di discrimine evidenziato di volta in volta è la continuità: se c’è continuità, non si ha diritto alle agevolazioni.

Ma con la risoluzinoe numero 76/2018 l’Agenzia delle Entrate ha mostrato un’apertura: è stata prevista la possibilità di valutare caso per caso in base ad alcuni indicatori che segnalano una discontinuità, in primis durata e posizione lavorativa del dipendente.

Sono arrivate, poi, una serie di risposte all’interpello sul tema: è stata mostrata una sempre maggiore tolleranza su questo fronte fino al passo indietro segnato dalla circolare numero 33 del 28 dicembre 2020.

“Non spetta il beneficio fiscale in esame nell’ipotesi di distacco all’estero con successivo rientro, in presenza del medesimo contratto e presso il medesimo datore di lavoro”.

Regime impatriati e le regole d’accesso complicate dagli effetti della pandemia

A complicare il quadro di regole da seguire per l’accesso alle agevolazioni che spettano ai lavoratori impatriati è arrivata la pandemia con tutti gli effetti che ha avuto sulla mobilità internazionale.

C’è stata una “diaspora dei lavoratori, molti hanno lasciato i paesi dove stavano lavorando per tornare a casa o sono andati in paesi terzi”.

Sottolinea Nicla Cimmino, partner di PwC: “si è avuta una esplosione del remote working”.

Tutti gli aspetti fiscali e previdenziali vanno rivisti alla luce di ciò che è successo.

Tutto il sistema ne ha risentito e anche le verifiche sono diventate più difficili. Un esempio? La residenza fiscale: le interruzioni, i ritorni, le partenze hanno reso più difficile il calcolo dei 183 giorni per il quale oggi, evidenzia Paolo De’ Capitani di Vimercate, avvocato dello Studio Uckmarr, vengono considerate anche nuove fonti di prova come “il tracciamento di tutti device che ci portiamo dietro, e anche le foto”.

Una bussola in questo senso sono le Linee Guida OCSE con le raccomandazioni per i vari paesi, che hanno un peso importante anche per l’Italia.

Ma, come sottolinea in conclusione Nicla Cimmino, alla luce dell’impatto della pandemia sulle modalità di lavoro è giunto il tempo di regolamentare lo smart working in maniera dettagliata anche dal punto di vista fiscale, e non solo per stabilire chi ha diritto e chi no ad accedere al regime degli impatriati.

Articolo originale pubblicato su Informazione Fiscale qui: Regime impatriati: focus su chi può beneficiare delle agevolazioni fiscali nell’evento formativo di Be Beez