Gender tax e variabile qualitativa: perché le donne svedesi abbandonano il lavoro meno degli uomini.

Proseguiamo il nostro percorso di approfondimento sulla gender tax pubblicando oggi un altro abstract dello studio condotto dalla Dottoressa Tania Stefanutto, commercialista e revisore legale in Brescia.

Negli scorsi interventi ci siamo occupati dell’inquadramento teorico pratico della tassazione fiscale differenziata per genere, con alcuni approfondimenti e con le interviste video (disponibili sul nostro canale YouTube) alla Dottoressa Stefanutto medesima ed al Professor Andrea Ichino, economista e teorico della gender tax insieme al Professor Alesina.

Nelle prossime settimane ospiteremo altri autorevoli interventi sulla materia, per arrivare poi ad una tavola rotonda - presumibilmente intorno alla metà del mese di dicembre - che crediamo possa rappresentare un ulteriore momento di confronto ed interessante approfondimento sul tema.

Oggi il focus è sul modello svedese.

Gender tax: come funziona la tassazione differenziata di genere rispetto alla variabile qualitativa

“È necessaria una presa di coscienza visto che il tasso di occupazione femminile in Italia è tra i più bassi d’Europa ed è necessario comprendere quale sia l’obiettivo da perseguire: innalzamento del numero delle occupate, innalzamento del livello retributivo a parità di qualifica, miglioramento delle condizioni di lavoro delle donne con surplus qualitativi, eliminazione dei cd. soffitti di cristallo, o altro.

Partendo proprio dal modello teorizzato della GBT, va sottolineato come l’intero sistema si regge su un postulato: il potere contrattuale è legato al reddito netto dei coniugi; nella realtà è davvero questa la variabile principale di scelta per le donne?

La costruzione teorica necessita di un dato misurabile che, forse, si discosta sensibilmente dai dati qualitativi che muovono le scelte personali degli esseri umani.

La variabile qualitativa, che in realtà è surrettiziamente introdotta con l’ottimo di Pareto, non viene presa in considerazione come punto fondamentale della scelta: da un’indagine condotta nel 2019 dall’Osservatorio Jobpricing e Progetto Libellula, emerge che le donne sono molto più sensibili alla variabile “work life balance” e “flessibilità di orario” rispetto la variabile monetaria.

Un attento Legislatore dovrebbe partire proprio da queste osservazioni in fase di riscrittura del sistema tributario: se una GBT può essere non rispondente né ai principi costituzionali, né alle richieste delle dirette interessate, un sistema di riconoscimento dei “costi figurativi e non” legati alla conduzione della vita domestica, della genitorialità e della cura familiare potrebbe consentire un più agevole accesso e permanenza nel mondo del lavoro ad un numero sempre maggiore di donne?”

Come risulta evidente ciò che limita le donne nella propria capacità lavorativa è proprio dedicare molte ore all’attività genitoriale e familiare non retribuita: su questo dovrebbe incentrarsi una riforma che risponda realmente ai principi di capacità contributiva.

Essere donna non riduce la capacità contributiva, avere attività di cura familiare si.

Nelle principali legislazioni, dove le donne hanno un livello di occupazione molto elevato, si è infatti agito su queste variabili: agevolazioni per la genitorialità (sussidi fino al termine degli studi), detrazione costi figurativi per la famiglia, sostegno agli alimenti per le coppie separate, borse di studio, congedo parentale lungo per i padri, benefit aziendali, ecc..

A titolo di esempio ecco il raffronto tra Italia e Svezia, oltre il dato medio OCSE (fonte Report OCSE).

Totale Congedi (compresi quelli Facoltativi) (sono riportati anche altri Paesi dove l’occupazione femminile è maggiore di quella nazionale italiana)

È chiaro come le politiche di congedo sono tali per cui la gestione della genitorialità non comporti, nei primi anni di vita, rinunce da parte delle madri, ma un concreto affiancamento paterno (grazie anche alle possibilità offerte dal miglioramento del welfare e della cura dei bambini, non solo latte artificiale).

Il caso Svezia

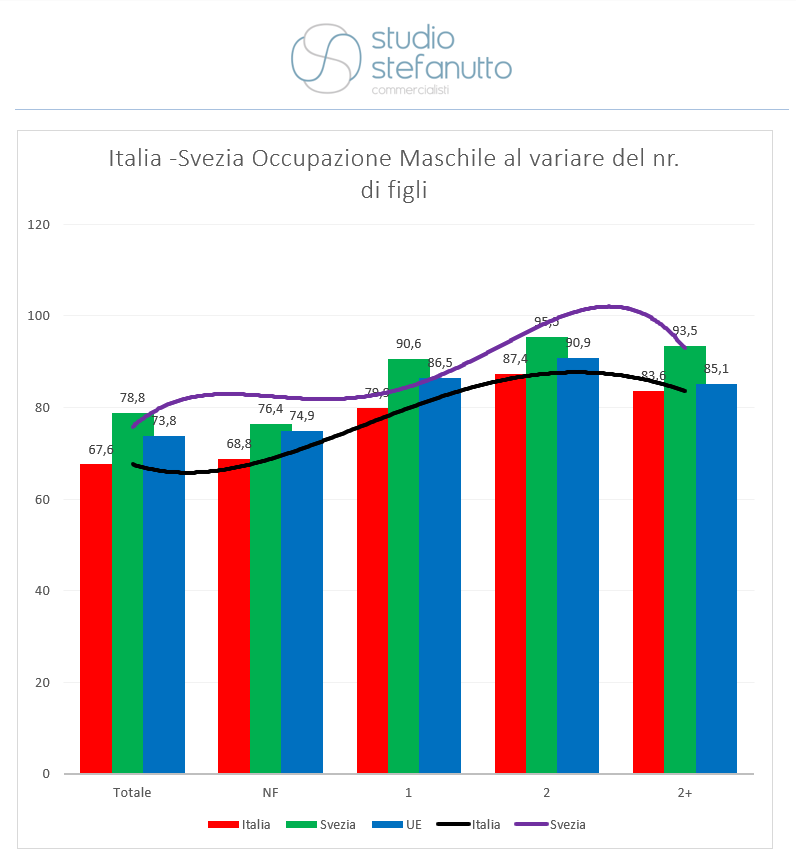

In Svezia il Gender wage gap (cioè il differenziale retributivo tra maschi e femmine) medio è decisamente maggiore di quello italiano, eppure il tasso di abbandono delle lavoro delle donne, alla nascita dei figli, è decisamente inferiore, perché? (vds. Tabella di Confronto Estratta dal sito Istat)

![]()

In Svezia, dove le politiche sono legate a sussidi per la genitorialità, dove vi è una miglior gestione fiscale dei benefit aziendali, dove non vi sono politiche legate a differenti tassazioni tra uomini e donne, vediamo che all’aumentare del numero dei figli non vi è un significativo “tasso di abbandono” del mondo del lavoro: in Italia il dato che è già di gran lunga inferiore in partenza (-26.4%) si amplifica all’aumentare del numero dei figli (-36.3%).

Di contro, l’occupazione maschile non segue la medesima curva: ad un divario medio del 11.2% corrisponde un divario in caso di più di due figli di 9.9%.

Gli uomini svedesi, in presenza di famiglie numerose, sono più propensi ad abbandonare il posto di lavoro, rispetto a quelli italiani.

Le motivazioni possono essere molteplici, ma il dato principale che emerge è che la variabile reddituale non è quella determinate: come detto vi sono benefit che le stesse aziende forniscono in totale esenzione che spingono i soggetti a gestire con maggior flessibilità la cura alla famiglia.

Ecco una delle leve su cui poter agire per consentire un incremento della presenza delle donne nel mondo del lavoro: permettere alle aziende di migliorare la vita familiare dei propri dipendenti fornendo gratuitamente ciò che per gli stessi è essenziale.

- La variabile qualitativa: perché le donne svedesi abbandonano il lavoro meno degli uomini

- Abstract dello studio sulla gender tax condotto dalla Dottoressa Tania Stefanutto, commercialista e revisore legale in Brescia. Focus di questo secondo approfondimento che pubblichiamo è il caso della Svezia dove l’occupazione femminile è caratterizzata da un tasso di abbandono nettamente inferiore a quello dell’Italia.

Articolo originale pubblicato su Informazione Fiscale qui: Gender tax: ecco il modello Svezia