Si attende l'ufficialità sulla proroga per il versamento della quinta rata della rottamazione quater, l'ultima di una lunga serie. Ma è giusto rivedere periodicamente il calendario con le date di scadenza da rispettare? La parola a lettrici e lettori: risposta al sondaggio direttamente online e commenti via mail

È sempre tempo di proroga per la rottamazione quater e, stando alle anticipazioni, la scadenza della quinta rata non fa eccezione.

Il termine ultimo per versare le somme dovute e non perdere i benefici della definizione agevolata è fissato al 31 luglio, ma si potrà pagare entro il termine più ampio del 15 settembre che, con la tolleranza di 5 giorni, arriva fino al 20 settembre.

La nuova tabella di marcia è stata approvata nell’ultimo Consiglio dei Ministri del 27 luglio e, nonostante le conferme da più fronti, alla vigilia dell’appuntamento con i pagamenti manca ancora l’ufficialità.

Ma è giusto scrivere e riscrivere più volte il calendario delle date di scadenza? O contribuisce solo a creare un territorio di incertezza?

La parola passa a lettrici e lettori, chiamati a esprimere la loro opinione tramite il box riportato di seguito e ad arricchire la risposta con commenti e considerazioni da inviare via mail all’indirizzo [email protected] indicando come oggetto: rottamazione quater.

Una proroga dopo l’altra per la rottamazione quater

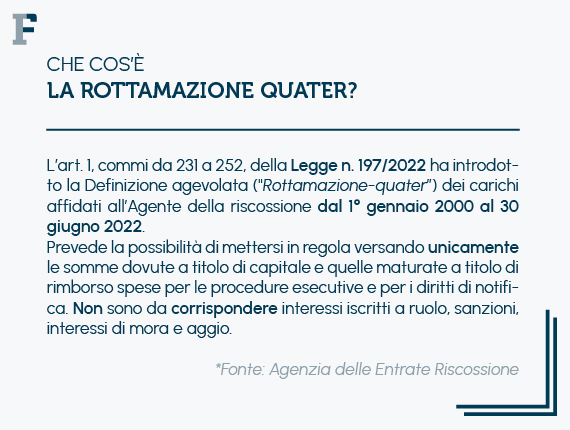

La vita della rottamazione quater è costellata di proroghe, fin dai primi passi: stando al primissimo calendario stabilito dalla Legge di Bilancio 2023, che ha introdotto la nuova definizione agevolata delle cartelle, esattamente un anno fa i contribuenti avrebbero dovuto pagare la prima rata per mettersi in regola.

Ma il primo appuntamento, con il DL n. 51 del 2023, si è spostato al 31 ottobre per effetto dell’estensione, dal 30 aprile al 30 giugno 2023, dei tempi concessi per presentare la domanda di adesione.

Con un effetto domino, quindi, tutta la tabella di marcia si è spostata in avanti e per coloro che hanno aderito i pagamenti sono partiti in autunno: per la prima rata il termine è stato fissato al 31 ottobre, mentre per la seconda al 30 novembre.

Ma l’avvio diesel si è subito rivelato una falsa partenza: chi non ha rispettato le prime due date di scadenza ha potuto rimediare versando entrambe le somme entro il 18 dicembre (termine fisso senza tolleranza).

Stesso schema, con qualche variazione su tema, si è ripetuto per la terza rata in calendario per il 28 febbraio: la conversione in legge del Decreto Milleproroghe non solo ha concesso più tempo per i pagamenti ma ha anche permesso ai cosiddetti decaduti, coloro che non avevano rispettato i termini precedenti, di rientrare nel perimetro della definizione agevolata delle cartelle entro la scadenza del 15 marzo, esteso fino al 20 marzo con il termine di tolleranza.

Ora, dopo l’eccezione alla regola della proroga rappresentata dall’appuntamento del 31 maggio, i tempi della rottamazione quater tornano a essere riscritti ancora una volta: le anticipazioni, su cui si attende l’ufficialità nelle prossime 24 ore, indicano il 15 settembre (che arriva al 20 settembre con la tolleranza), come data ultima per versare la quinta rata.

| Rottamazione quater | Data di scadenza |

|---|---|

| Domanda di adesione | Dal 30 aprile al 30 giugno 2023 |

| Prima rata | Dal 31 luglio al 31 ottobre |

| Seconda rata | 30 novembre (Con riapertura dei termini della prima e seconda rata fino al 18 dicembre) |

| Terza rata | Dal 28 febbraio al 15 marzo (Con riapertura dei termini per i decaduti) |

| Quarta rata | 31 maggio |

| Quinta rata | Dal 31 luglio al 15 settembre (da confermare) |

Scadenza rottamazione quater, se l’eccezione della proroga diventa la regola

La necessità di adottare questa nuova proroga è emersa dalla Commissione Finanze durante i lavori parlamentari di approvazione del decreto correttivo relativo al concordato preventivo.

Si concede più tempo per “non gravare il contribuente di oneri di pagamento aventi scadenze contestuali”, dal momento che la scadenza della quinta rata della rottamazione quater coincide con il termine ultimo per il versamento del saldo e del primo acconto delle imposte sui redditi.

Ma, proroga dopo proroga, i tempi sono stati allungati anche per migliorare gli incassi della rottamazione quater.

Se da un lato, infatti, la Corte dei Conti evidenzia risultati eccezionali per il 2023 con un introito di 14,8 miliardi dato dalla riscossione ordinaria e dalle prime due rate della definizione agevolata (che prima della proroga di febbraio ammontavano a 6,8 miliardi), dall’altro evidenzia la mole di rate non pagate.

“Ben 5,4 miliardi delle rate scadute nel 2023 non sono stati versati e (...) probabilmente una quota cospicua delle adesioni alla rottamazione è finalizzata a ritardare la riscossione coattiva”.

In questo ultimo caso nessuna proroga rappresenta una soluzione. Ma, al di là delle intenzioni con cui i tempi si allungano, è giusto che l’eccezione diventi la regola e che il calendario delle date di scadenza fissato da una norma diventi, di fatto, una tabella di marcia solo indicativa?

La parola passa a lettrici e lettori. L’invito è quello di partecipare al sondaggio sul tema cliccando su “partecipa al sondaggio” nel box disponibile in testa all’articolo e di approfondire la risposta con commenti e considerazioni da inviare via mail all’indirizzo [email protected] indicando come oggetto: rottamazione quater.

Articolo originale pubblicato su Informazione Fiscale qui: Un proroga dopo l’altra per la rottamazione quater: l’eccezione può essere la regola?