Nel Quadro LM del modello redditi PF i contribuenti in regime forfettario dichiarano i propri redditi da lavoro autonomo o d'impresa. Ecco le regole e le istruzioni per la compilazione

I contribuenti che aderiscono al regime forfettario, ai fini della dichiarazione dei redditi devono compilare il Quadro LM del modello Redditi PF.

Si tratta delle persone fisiche che svolgono attività di lavoro autonomo o d’impresa e che determinano il reddito applicando l’imposta sostitutiva del 5 per cento nella fase iniziale dell’attività (primi cinque anni) ovvero del 15 per cento (dal sesto anno in poi).

Il Quadro LM per la dichiarazione dei redditi si compone di quattro sezioni:

- la Sezione I dovrà essere compilata ai fini della determinazione del reddito dei contribuenti in regime di vantaggio;

- la Sezione II dovrà essere utilizzata dai contribuenti titolari di partita IVA in regime forfettario;

- le Sezioni III e IV sono comuni e servono rispettivamente a calcolare l’imposta sostitutiva dovuta e all’indicazione delle perdite non compensate.

Per ricevere via email gli aggiornamenti gratuiti di Informazione Fiscale in materia di partita IVA in regime forfettario ed altre novità fiscali lettrici e lettori interessati possono iscriversi gratuitamente alla nostra newsletter, un aggiornamento fiscale al giorno via email dal lunedì alla domenica alle 13.00

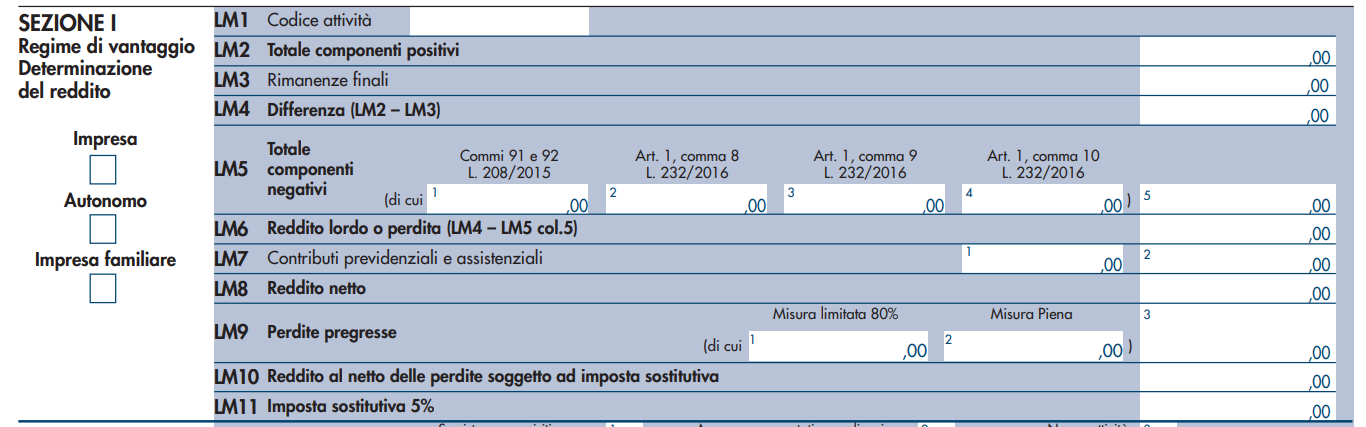

La sezione I del Quadro LM dichiarazione dei redditi forfettari 2023: istruzioni per la compilazione

La Sezione I del Quadro LM del modello Redditi PF 2023 deve essere compilata dai soggetti che aderiscono al regime fiscale di vantaggio per l’imprenditoria giovanile e dai lavoratori in mobilità.

Si tratta dei contribuenti ancora operanti nel regime dei minimi, ormai non più adottabile in fase di apertura della partita IVA ma utilizzabile in via residuale da chi ancora avesse i requisiti per farlo.

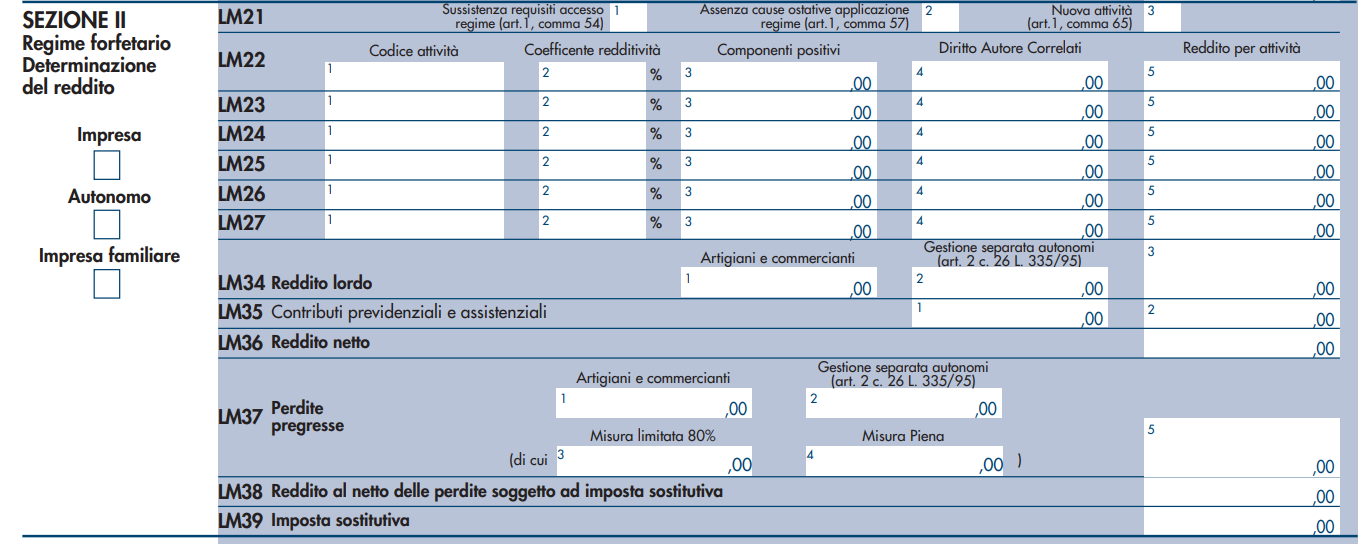

La sezione II del Quadro LM dichiarazione dei redditi forfettari: istruzioni per la compilazione

La sezione II del Quadro LM è, invece, dedicata ai contribuenti titolari di partita IVA in regime forfettario e va compilata ai fini della determinazione del reddito e del calcolo dell’imposta sostitutiva.

Sarà necessario barrare la casella di interesse per specificare se l’attività svolta rientra tra quelle di impresa, lavoro autonomo o impresa familiare.

Nella colonna 1 del rigo LM21, in particolare, bisogna indicare il possesso dei requisiti necessari per aderire al regime forfettario:

- aver conseguito nell’anno precedente ricavi non superiori a 65.000 euro;

- non aver sostenuto spese per per lavoratori dipendenti e per collaboratori superiori a 20.000 euro.

A questo proposito si ricorda che la Legge di Bilancio 2023 ha innalzato la soglia dei ricavi da 65.000 a 85.000 euro.

Nelle tabelle seguenti i casi che si possono verificare per l’anno d’imposta 2022 e 2023.

| Ricavi conseguiti (fatture incassate) nel 2022 | Conseguenze fiscali |

|---|---|

| Ricavi compresi tra 0 e 85.000 euro | Il contribuente rimane nel regime forfettario |

| Ricavi superiori a 85.000 euro | Il contribuente esce dal regime forfettario nel 2023 |

| Ricavi conseguiti (fatture incassate) nel 2023 | Conseguenze fiscali |

|---|---|

| Ricavi compresi tra 0 e 85.000 euro | Il contribuente rimane nel regime forfettario |

| Ricavi superiori a 85.000 euro ma inferiori a 100.000 | Il contribuente esce dal regime forfettario dal 2024 |

| Ricavi superiori a 100.000 euro | Il contribuente esce dal regime forfettario già nel 2023 |

Barrando la casella alla seconda colonna, poi, il contribuente dichiara l’assenza delle cause ostative all’applicazione, cioè di non trovarsi in situazioni che comportano l’esclusione dal regime.

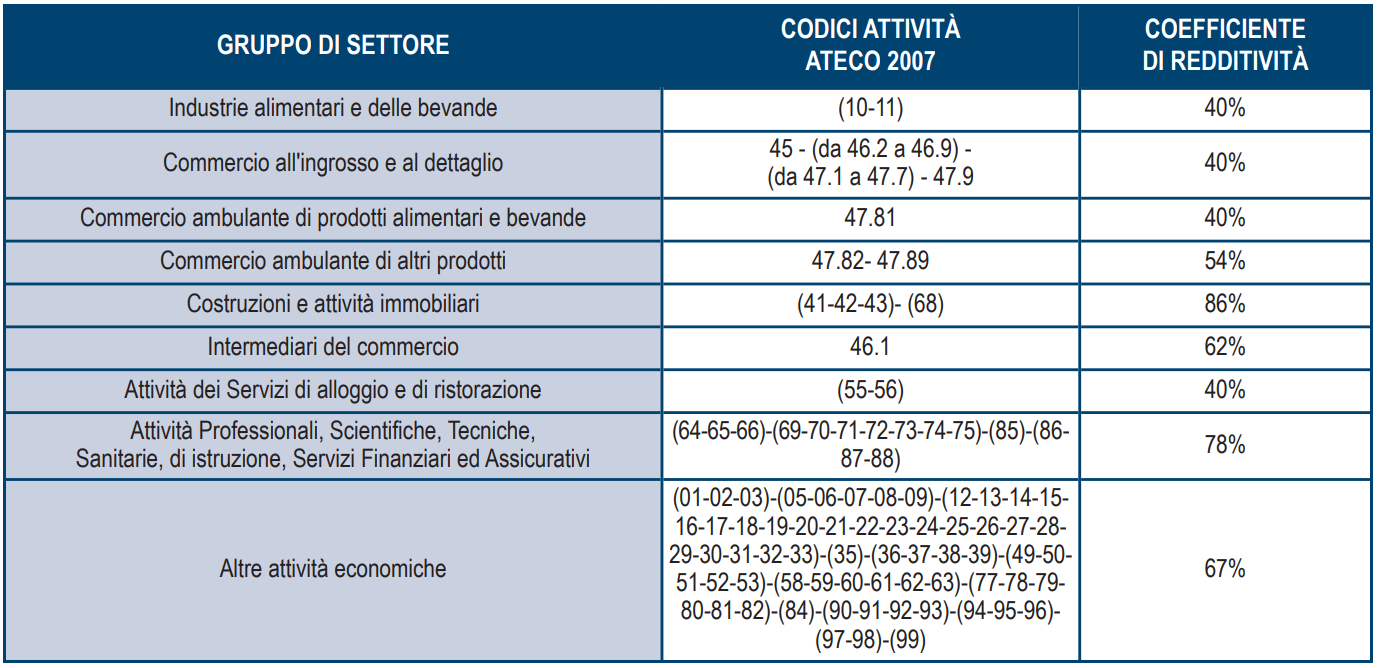

Nei righi da LM22 a LM27 i contribuenti devono indicare nella colonna 2 il coefficiente di redditività, diverso a seconda del codice ATECO che contraddistingue l’attività esercitata.

Oltre a questo bisogna indicare:

- nella colonna 1, il codice ATECO dell’attività;

- nella colonna 3, l’ammontare dei ricavi e compensi percepiti;

- nella colonna 4, i compensi in caso di cessione dei diritti d’autore o utilizzo di opere d’ingegno correlate allo svolgimento dell’attività;

- nella colonna 5, va indicato il reddito determinato moltiplicando l’importo dei ricavi indicato al rigo LM22 colonna 3 per il coefficiente di redditività e sommando a tale importo l’eventuale ammontare della colonna 4, moltiplicato per 0,75 o per 0,60, nel caso in cui il dichiarante abbia meno di 35 anni.

Gli altri righi da compilare per i forfettari sono i seguenti:

- rigo LM34 - Reddito lordo: dovrà essere indicata la somma degli importi indicati nei righi precedenti per ciascuna delle attività esercitate;

- rigo LM35 - Contributi previdenziali e assistenziali versati nel periodo d’imposta;

- rigo LM36 - Reddito netto: va indicata la differenza tra l’importo del rigo LM34, colonna 3 (se positivo) e l’importo del rigo LM35, colonna 2;

- rigo LM37 - Perdite pregresse;

- rigo LM38 - Reddito al netto delle perdite soggetto ad imposta sostitutiva, va indicata la differenza tra l’importo indicato nel rigo LM36 e l’importo di rigo LM37, colonna 5;

- rigo LM39 - Imposta sostitutiva: è pari al 5 per cento per le startup e del 15 per cento per le altre attività.

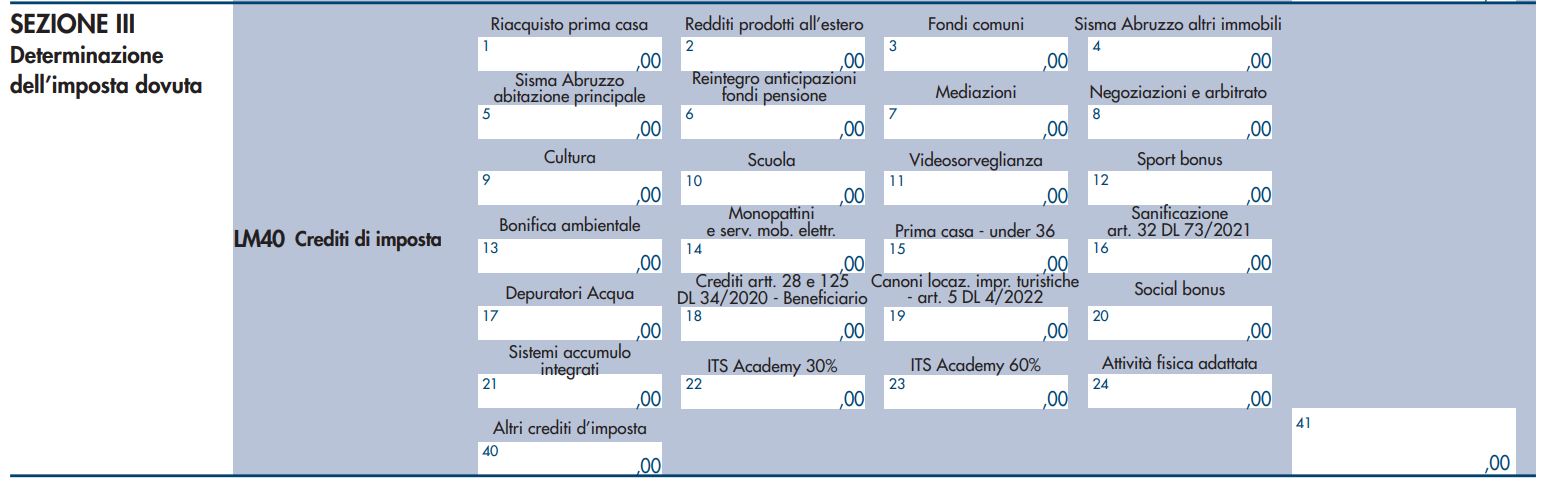

Le sezioni III e IV del Quadro LM dichiarazione dei redditi forfettari: istruzioni per la compilazione

La sezione III del Quadro LM del modello redditi PF 2023 è invece comune sia ai contribuenti in regime di vantaggio che ai forfettari e la sua compilazione è necessaria ai fini del calcolo dell’imposta sostitutiva.

Nel rigo LM40 vanno indicati, i crediti d’imposta che possono essere utilizzati in diminuzione dell’imposta sostitutiva dovuta.

Quest’anno ci sono cinque nuovi campi teoricamente utilizzabili ovvero:

- colonna 19: credito d’imposta per canoni di locazione imprese turistiche di cui all’articolo 5 del DL numero 4 del 2022;

- colonna 20: credito d’imposta Social bonus;

- colonna 21: credito d’imposta per installazione di sistemi di accumulo integrati;

- colonna 22: credito d’imposta per erogazioni liberali in favore delle fondazioni ITS Academy al 30%;

- colonna 23: credito d’imposta per erogazioni liberali in favore delle fondazioni ITS Academy al 60%.

Nei righi successivi vanno indicati eventuali eccedenze o diminuzioni ai fini del calcolo.

La sezione IV, l’ultima del Quadro LM, va utilizzata per indicare la gestione delle perdite formatesi nel regime di vantaggio e non compensate.

In particolare, nelle rispettive colonne 1, 2, 3, 4 e 5, vanno esposte le perdite formatesi nel regime di vantaggio, negli anni 2017, 2018, 2019, 2020 e 2021), al netto di quanto utilizzato e, in colonna 6 i contribuenti che compilano la I sezione del quadro espongono la perdita maturata nel 2022.

Nel rigo LM51, colonna 2, va indicato l’importo complessivo delle perdite non compensate relative al regime di vantaggio.

- Modello Redditi PF 2023

- Modello Redditi PF 2023 - Periodo d’imposta 2022

- Modello Redditi PF 2023

- Istruzioni per la compilazione

Articolo originale pubblicato su Informazione Fiscale qui: Quadro LM dichiarazione dei redditi forfettari: regole per la compilazione