Scadenza dei versamenti di novembre e dicembre 2020: una proroga dopo l'altra i diversi Decreti Ristori, ultimo il quater, hanno riscritto gli ultimi mesi del calendario fiscale. Le date da rispettare sono strettamente collegate alla tipologia e all'andamento delle attività e ma anche alla suddivisione del territorio in zona gialla, arancione e rossa.

Versamenti in scadenza a novembre e dicembre 2020: a stabilire la proroga per attività e zone sono stati in prima battuta i testi del Decreto Ristori e del Decreto Ristori bis.

Alle disposizioni iniziali si aggiungono le ultime novità del Decreto Ristori ter che stanzia nuove risorse per assicurare lo stesso calendario fiscale e bagaglio di agevolazioni alle imprese che sono entrate a far parte delle zone rosse o arancioni in un secondo momento e la nuova tabella di marcia del Decreto Ristori quater che interviene in maniera importante sulle scadenze fiscali.

Gli ultimi provvedimenti emergenziali sono la risposta economica alle nuove restrizioni imposte a partire dal 25 ottobre 2020. Le misure previste, infatti, seguono una logica speculare alle limitazioni introdotte.

Sono due gli elementi da considerare anche per orientarsi nel labirinto di regole che includono o escludono dalla possibilità di applicare le diverse disposizioni:

- l’attività svolta e il relativo Codice ATECO;

- il territorio di riferimento e la sua classificazione in zona gialla, arancione o rossa in base alle ordinanze del Ministero della Salute.

A cui si è aggiunto un terzo fattore con le novità del Decreto Ristori quater: rilevanti sono anche le dimensioni e l’andamento dell’attività.

Incrociando questi elementi, le partite IVA possono verificare il proprio diritto a beneficiare di proroghe, agevolazioni e sospensioni.

Scadenza dei versamenti di novembre e dicembre 2020: la proroga per attività e territori

In particolare, di seguito ripercorriamo le regole da seguire per le scadenze dei versamenti previsti nelle diverse date.

- IVA e ritenute alla fonte, 16 novembre 2020, con proroga al 16 marzo 2021;

- contributi INPS, 16 novembre 2020, proroga al 16 marzo 2021;

- secondo o unico acconto delle imposte, 30 novembre 2020, proroga al 10 dicembre e al 30 aprile 2021;

- rate della rottamazione ter e del saldo e stralcio, 10 dicembre 2020, proroga al 1° marzo 2021;

- saldo IMU, 16 dicembre 2020, cancellazione;

- versamenti IVA, contributi e ritenute, 16 dicembre 2020, proroga al 16 marzo 2021.

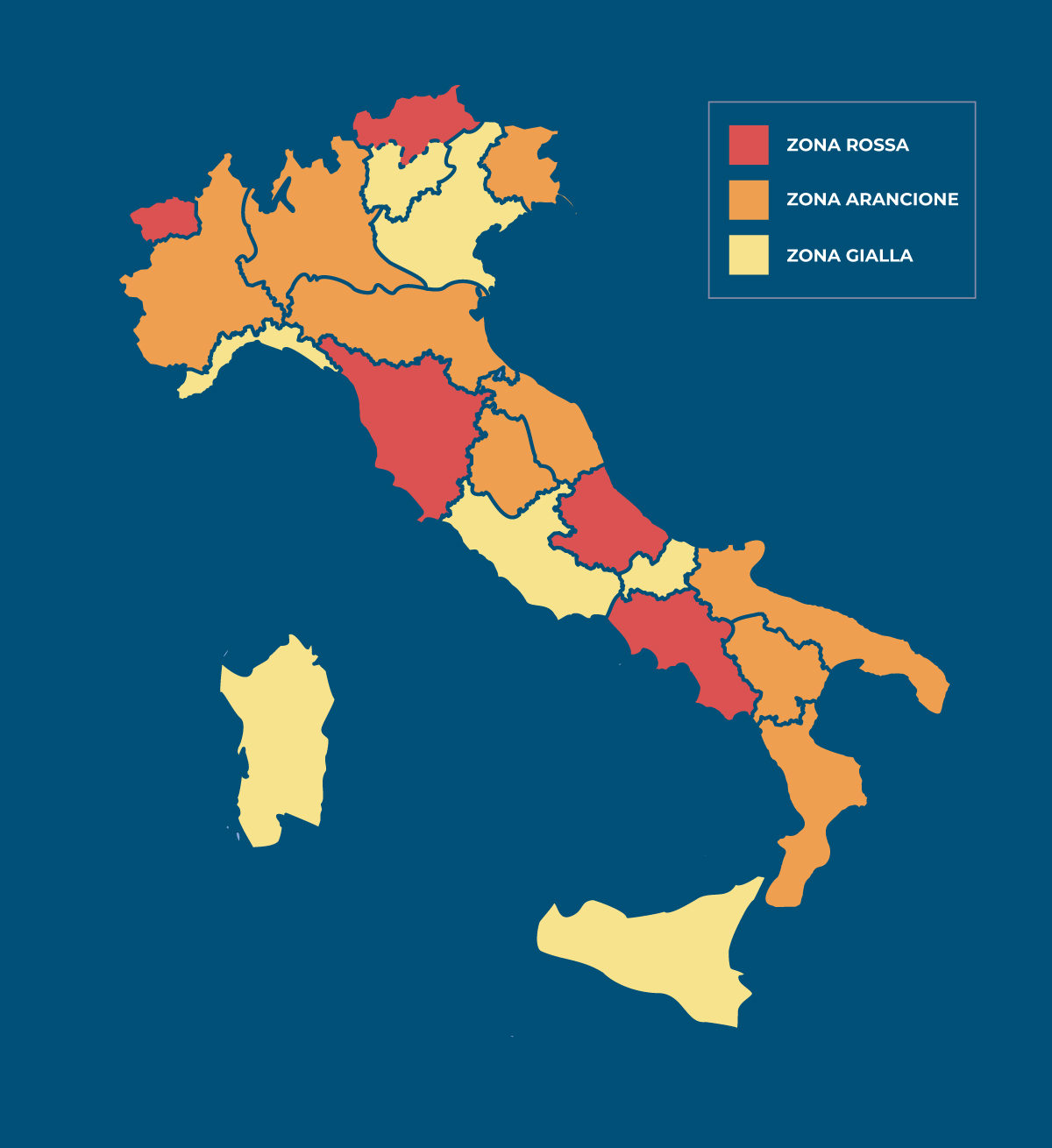

Molti interventi sono legati alla classificazione dei rischio del territorio di appartenenza. Di seguito una mappa delle regioni aggiornata al 2 dicembre 2020.

Versamenti IVA e ritenute alla fonte: proroga per la scadenza del 16 novembre

Andando in ordine cronologico, l’articolo 7 del Decreto Ristori bis, DL numero 149 del 9 novembre 2020, interviene prima di tutto sulla scadenza del 16 novembre che riguarda i versamenti IVA e le ritenute che slittano al 16 marzo 2021.

Come si legge nel testo, il rinvio dei termini riguarda in particolare due tipologie di pagamenti:

- versamenti relativi alle ritenute alla fonte, di cui articoli 23 e 24 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e alle trattenute relative all’addizionale regionale e comunale, operate in qualità di sostituti di imposta;

- versamenti relativi all’imposta sul valore aggiunto.

Mentre il DPCM del 24 ottobre 2020 ha imposto restrizioni per settori di attività, il DPCM del 3 novembre ha previsto nuove misure per diversi territori sulla base di tre livelli di rischio caratterizzati dai tre colori giallo, arancione e rosso.

Allo stesso modo bisogna seguire questa doppia logica per individuare i destinatari della misura.

La platea di soggetti che possono beneficiare della sospensione dei versamenti IVA e delle ritenute in scadenza il 16 novembre 2020 è composta dalle categorie che seguono:

- soggetti che esercitano le attività economiche sospese su tutto il territorio nazionale in base all’articolo 1 del Dpcm 3 novembre 2020;

- attività di ristorazione nelle zone rosse o arancioni;

- soggetti che operano nei settori economici individuati nell’Allegato 2 del Decreto Ristori bis ovvero esercenti l’attività alberghiera, di agenzia di viaggio o di tour operator e che hanno domicilio fiscale, sede legale o sede operativa in uno dei territori della zona rossa.

Il testo integrale dell’Allegato 2 a cui la norma fa riferimento.

- Allegato 2 al DL numero 149 del 2020, Decreto Ristori bis.

- Scarica l’allegato 2 al DL numero 149 del 2020, Decreto Ristori bis.

Sul punto bisogna sottolineare che il Decreto Ristori ter, DL numero 154 del 23 novembre 2020, aggiunge un nuovo codice ATECO alla lista.

| Codice ATECO | Denominazione |

|---|---|

| 47.72.10 | Commercio al dettaglio di calzature e accessori |

Per i contribuenti interessati la scadenza viene spostata da novembre 2020 al 16 marzo 2021: le somme che restano in sospeso possono essere versate senza applicazione di sanzioni e interessi.

I contribuenti possono scegliere tra due modalità:

- in un’unica soluzione;

- tramite rateizzazione fino a un massimo quattro rate mensili di pari importo, con prima rata sempre entro il 16 marzo 2021.

Versamenti dei contributi INPS in scadenza il 16 novembre

A slittare in avanti sono anche i contributi INPS di novembre e dicembre 2020, la sospensione dei versamenti è contenuta sia nel Decreto Ristori uno che due:

- articolo 13 del DL numero 137 del 2020;

- articolo 11 del DL numero 149 del 2020.

Il secondo provvedimento allarga la platea di soggetti interessati e prevedeva, in prima battuta, un mese di stop in più per i territori più colpiti dall’emergenza coronavirus che però non compare nel testo pubblicato in Gazzetta Ufficiale.

In ogni caso, incrociando le disposizioni dei due testi proviamo a fare ordine per individuare la platea di soggetti che possono beneficiare della sospensione dei contributi INPS:

- datori di lavoro privati appartenenti ai settori individuati nell’Allegato 1 al Decreto Ristori bis in tutto il territorio nazionale, anche nelle zone gialle;

- Allegato 1 al DL numero 149 del 2020, Decreto Ristori bis.

- Scarica l’allegato 1 al DL numero 149 del 2020, Decreto Ristori bis.

- datori di lavoro privati che abbiano unità produttive od operative nelle zone rosse appartenenti ai settori individuati nell’Allegato 2 del Decreto Ristori bis.

- Allegato 2 al DL numero 149 del 2020, Decreto Ristori bis.

- Scarica l’allegato 2 al DL numero 149 del 2020, Decreto Ristori bis.

Come per i versamenti IVA e per le ritenute, il pagamento, slitta al 16 marzo 2021 ed è possibile procedere sia in un’unica soluzione che con la rateizzazione.

La comunicazione sulla sospensione dei contributi INPS disposta dal Decreto Ristori e Ristori bis sia da parte del governo che da parte dell’INPS, tenuta a fornire istruzioni, è stata molto confusa e contraddittoria.

L’esempio emblematico riguarda la diffusione di due circolari sul tema tra il 12 e il 13 novembre da parte dell’Istituto: la numero 129 che ha annullato la numero 128 in cui si ammettevano a beneficiare i codici ATECO riportati nell’Allegato 2 al decreto-legge n. 149/2020 le attività con sede operativa arancione e rossa.

Eppure i documenti INPS avrebbero dovuto chiarire l’applicazione della misura già nata in un quadro poco chiaro, caratterizzato principalmente da due dubbi:

- il primo intervento, all’articolo 13 del Decreto Ristori, indica come sospesi i versamenti dei contributi previdenziali e assistenziali e dei premi per l’assicurazione obbligatoria dovuti per la competenza del mese di novembre 2020 e fa sorgere un interrogativo sulla scadenza interessata, 16 novembre o 16 dicembre?

- la suddivisione in zona gialla, arancione e rossa è in continua evoluzione. Cosa accade se in extremis una regione passa da gialla ad arancione o rossa?

Con la circolare numero 129 del 13 novembre 2020, l’INPS ha chiarito che la sospensione riguarda i versamenti in scadenza a novembre 2020, come indicato nella formulazione del DL Ristori bis.

Mentre sulla suddivisione dell’Italia ha stabilito una linea rigida, per poi fare un passo indietro.

Nella circolare numero 129 del 2020, infatti, si specificava che per individuare la classificazione della propria regione bisognava far riferimento alla situazione aggiornata con le Ordinanze del Ministero della Salute del 4 e del 10 novembre.

Totale rigidità rispetto a eventuali variazioni sulle restrizioni per regione:

“L’eventuale variazione, nel corso del mese di novembre, della collocazione delle Regioni e delle Province autonome, rispetto alle c.d. zone gialle, arancioni e rosse, non ha effetti per l’applicazione della sospensione contributiva di cui alla presente circolare”.

Ma con il messaggio numero 4361 del 20 novembre 2020, arrivato quindi dopo la scadenza ordinaria, si corregge il tiro e si includono anche i datori di lavoro di Campania e Toscana tra coloro che hanno diritto a beneficiare della sospensione INPS.

Versamenti acconto delle imposte: la proroga per la scadenza del 30 novembre per i soggetti ISA e non solo

Per venire incontro alle attività colpite dalle conseguenze economiche del coronavirus, e dalle restrizioni per limitare i contagi, le misure del Governo prevedono anche la proroga del secondo acconto delle imposte sui redditi e dell’IRAP, con due interventi:

- breve slittamento dei termini al 10 dicembre 2020 per tutti gli esercenti attività d’impresa, arte o professione con domicilio fiscale, sede legale o sede operativa nel territorio italiano;

- proroga al 30 aprile 2021 in presenza di specifici requisiti.

La scadenza del 30 novembre 2020 viene rinviata al 30 aprile 2021 inizialmente per i contribuenti per i quali si applicano gli indici sintetici di affidabilità fiscale, i soggetti ISA, in presenza di specifici requisiti. Ma successivamente la platea di soggetti interessati si estende sempre di più.

L’ultimo intervento è contenuto nel Decreto Ristori quater in vigore proprio dal 30 novembre.

A prevedere l’iniziale rinvio è il Decreto Agosto, nello specifico l’articolo 98 del DL 14 agosto 2020, n.104, convertito nella legge 13 ottobre 2020, n. 126.

Tale articolo proroga appunto la seconda o unica rata dell’acconto delle imposte sui redditi e IRAP, dovuto per il periodo d’imposta successivo a quello in corso al 31 dicembre 2019.

Oltre ai soggetti ISA possono beneficiare del rinvio i contribuenti che applicano il regime forfettario.

Per entrambe le categorie però veniva imposto un vincolo reddituale: dimostrare una diminuzione del fatturato o dei corrispettivi di almeno il 33% nel primo semestre del 2020 rispetto allo stesso periodo dell’anno precedente.

Tale vincolo è stato successivamente superato da quanto previsto nel Decreto Ristori bis.

L’articolo 6 del DL n. 149 del 9 novembre 2020 estende la proroga a:

- soggetti ISA dei settori economici individuati nell’Allegato 1 e Allegato 2 al decreto, con domicilio fiscale o sede operativa in zona rossa;

- esercenti l’attività di gestione di ristoranti in zona arancione.

Si deve sottolineare che viene superato il vincolo reddituale precedentemente previsto dalle disposizioni del Decreto Agosto: il differimento si applica a prescindere dall’eventuale diminuzione del fatturato o dei corrispettivi.

Con il Decreto Ristori quater, la platea di soggetti beneficiari della proroga del secondo acconto delle imposte sui redditi si estende in due direzioni:

- si includono imprese, professionisti e artisti e professionisti con ricavi o compensi fino a 50 milioni di euro nel periodo d’imposta precedente, che, nel primo semestre del 2020, con un calo del fatturato o dei corrispettivi di almeno il 33% rispetto allo stesso periodo dell’anno scorso;

- fanno il loro ingresso anche imprese, professionisti e artisti operanti nei settori economici individuati negli allegati 1 e 2 al Decreto Ristori bis, con domicilio fiscale o sede operativa nelle zone rosse, nonché i ristoranti nelle zone arancioni, a prescindere dall’ammontare dei ricavi o compensi e dalla diminuzione del fatturato o dei corrispettivi.

Versamento rate rottamazione ter e saldo e stralcio, 10 dicembre

Tra le novità inserite nel calendario fiscale dall’ultimo provvedimento emergenziale, poi, c’è posto anche per uno slittamento del versamento delle rate di rottamazione ter e saldo e stralcio in scadenza il 10 dicembre 2020 al 1° marzo.

In questo caso la proroga vale per tutti i contribuenti interessati e senza nessuna distinzione tra zona gialla, arancione o rossa.

L’intervento, inoltre, riguarda anche la rateizzazione delle cartelle. Si prevede che alla presentazione della domanda AdER di rateizzazione consegua la sospensione dei termini di prescrizione e decadenza e il divieto di iscrivere nuovi fermi amministrativi e ipoteche o di avviare nuove procedure esecutive.

Per le rateizzazioni richieste entro la fine del 2021, viene alzata a 100.000 euro la soglia per i controlli e sale da 5 a 10 il numero di rate che, se non pagate, determinano la decadenza della rateizzazione.

Inoltre, i contribuenti decaduti dai piani di rateizzazione o dalle precedenti rottamazioni delle cartelle esattoriali potranno presentare una nuova richiesta di rateizzazione entro la fine del 2021.

Cancellazione del saldo IMU: chi è esonerato dalla scadenza del 16 dicembre 2020

Nei primi due interventi dell’Esecutivo, il Decreto Ristori uno e bis, viene prevista infine la cancellazione del saldo IMU. E anche su questo punto il Decreto Ristori quater interviene per aggiustare il tiro nella definizione della platea di beneficiari.

È possibile beneficiare della proroga quando il gestore dell’attività economica coincide con il soggetto passivo d’imposta.

L’esonero dalla seconda rata dell’imposta municipale unica viene stabilita dall’articolo 9 del decreto legge 28 ottobre 2020, n. 137, ovvero il Decreto Ristori.

Tali disposizioni si aggiungono a quelle previste dal Decreto Agosto, nello specifico dall’articolo 78 del decreto-legge 14 agosto 2020.

Inizialmente quindi le categorie esonerate dai versamenti in scadenza il 16 dicembre erano quelle dei settori del turismo e dello spettacolo, ovvero le seguenti:

- stabilimenti balneari marittimi, lacuali o fluviali e per gli stabilimenti termali;

- immobili speciali a destinazione produttiva o terziaria come fabbriche, teatri, cinema, banche e ospedali (categoria catastale D/2, comprese le pertinenze), agriturismi, villaggi turistici, ostelli, rifugi montani, colonie, affittacamere per soggiorni brevi, case vacanza, bed & breakfast, residence e campeggi, inizialmente a condizione che i relativi proprietari siano anche gestori delle attività esercitate, ma poi secondo quanto chiarito dal Decreto Ristori quando il gestore dell’attività economica coincide con il soggetto passivo d’imposta;

- immobili che rientrano nella categoria catastale D in uso a imprese che allestiscono strutture espositive nell’ambito di eventi fieristici o manifestazioni immobili della categoria D/3 destinati a spettacoli cinematografici, teatri e sale per concerti, a condizione che i relativi proprietari siano anche gestori delle attività esercitate. Per questi immobili l’IMU non è dovuta anche per gli anni 2021 e 2022 discoteche, sale da ballo night club e locali assimilabili alle stesse condizioni menzionate per il punto precedente.

Sull’impianto iniziale si inserisce poi quanto previsto dal primo Decreto Ristori, ossia dall’articolo 9 del DL 137 del 28 ottobre 2020.

L’esenzione della seconda rata dell’IMU è prevista per gli immobili e le relative pertinenze in cui si svolgono le attività in cui il gestore coincide con il soggetto passivo di imposta.

L’imposta prevista dall’articolo 1, commi da 738 a 783, della legge 27 dicembre 2019, n. 160, la legge di bilancio 2020, non è dovuta dalle attività indicate nell’Allegato 1 al Decreto Ristori, che riporta i codici ATECO specifici.

Anche in questo caso le categorie di lavoratori interessate sono quelle per cui sono previste restrizioni. Tra le altre attività sono ricomprese: taxi, alberghi, villaggi turistici, ristoranti con somministrazione, gelaterie e pasticcerie, bar, organizzazione di convegni e fiere, palestre, terme e organizzazione di feste e cerimonie.

Ad ampliare la platea dei beneficiari dell’agevolazione è poi il Decreto Ristori bis.

L’articolo 5 del DL 9 novembre 2020, n. 149, prevede la cancellazione della seconda rata IMU in scadenza il 16 dicembre per:

“gli immobili e le relative pertinenze in cui si esercitano le attività riferite ai codici ATECO riportati nell’Allegato 2 al presente decreto, a condizione che i relativi proprietari siano anche gestori delle attività ivi esercitate, ubicati nei comuni delle aree del territorio nazionale, caratterizzate da uno scenario di massima gravità e da un livello di rischio alto”

La nuova disposizione non sostituisce quanto previsto dal Decreto Agosto e dal primo Decreto Ristori ma amplia l’elenco dei contribuenti che hanno diritto all’esonero.

La misura in questione riguarda le attività riportate nell’Allegato 2 del Decreto Ristori bis ed in particolare riguarda le zone rosse.

Nel nuovo elenco sono ricompresi i grandi magazzini e il commercio al dettaglio. E con il Decreto Ristori ter ha fatto il suo ingresso nell’elenco anche il codice ATECO 47.72.10, Commercio al dettaglio di calzature e accessori.

In questa seconda categoria rientrano negozi di abbigliamento, di elettrodomestici in esercizi specializzati, di mobili per la casa, di strumenti musicali e spartiti, di cappelli, ombrelli, guanti e cravatte, di arredi sacri ed articoli religiosi, di bomboniere.

Anche in questo caso vale il chiarimento del Decreto Ristori quater: il pagamento non è dovuto quando il gestore dell’attività economica coincide con il soggetto passivo d’imposta.

Versamenti IVA, contributi e ritenute in scadenza il 16 dicembre 2020

La carrellata di scadenze imminenti che i Decreti Ristori hanno spostato in avanti si conclude con l’appuntamento del 16 dicembre 2020 con i versamenti IVA, di contributi e di ritenute.

Con un unico articolo, il Decreto Ristori quater rimanda i seguenti pagamenti al 16 marzo 2021 con possibilità di effettuarli in un’unica soluzione o tramite rateizzazione, fino a 4 rate mensili:

- ritenute alla fonte, di cui agli articoli 23 e 24 del decreto del Presidente della Repubblica 29 settembre 1973, n. 600, e delle trattenute relative all’addizionale regionale e comunale, operate dai sostituti d’imposta;

- imposta sul valore aggiunto;

- contributi previdenziali e assistenziali.

Stessa data prevista per i versamenti del 16 novembre, ma si prova a formulare la proroga in maniera più organica.

Anche in questo caso, risultano rilevanti zone di riferimento, tipologia e andamento dell’attività.

La platea di soggetti interessati si può dividere in due macro categorie:

- coloro che rispondono a determinati requisiti dimensionali e di calo del fatturato;

- coloro che si trovano in settori o in aree particolarmente colpite dall’emergenza coronavirus e risultano inclusi a prescindere dal fatturato.

Possono, quindi, accedere alla proroga dei versamenti IVA, dei contributi e delle ritenute in scadenza il 16 dicembre 2020 i soggetti, esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato, che hanno i seguenti requisiti:

- ricavi o compensi non superiori a 50 milioni di euro nel periodo d’imposta precedente a quello in corso;

- aver subito una diminuzione del fatturato o dei corrispettivi di almeno il 33 per cento nel mese di novembre 2020 rispetto allo stesso mese dell’anno precedente.

La sospensione riguarda anche i soggetti esercenti attività d’impresa, arte o professione, che hanno il domicilio fiscale, la sede legale o la sede operativa nel territorio dello Stato e che hanno intrapreso l’attività di impresa, di arte o professione, in data successiva al 30 novembre 2019.

Non rispondono, inoltre, ai requisiti relativi ai ricavi o compensi e alla diminuzione del fatturato o dei corrispettivi per beneficiare della proroga le seguenti categorie:

- i soggetti che esercitano le attività economiche sospese ai sensi dell’articolo 1 del decreto del Presidente del Consiglio dei Ministri del 3 novembre 2020, con domicilio fiscale, sede legale o sede operativa in qualsiasi area del territorio nazionale;

- i soggetti che esercitano le attività dei servizi di ristorazione che hanno domicilio fiscale, sede legale o sede operativa nelle zone arancioni e rosse;

- i soggetti che operano nei settori economici individuati nell’Allegato 2 al Decreto Ristori bis, ovvero soggetti che esercitano l’attività alberghiera, l’attività di agenzia di viaggio o di tour operator, e che hanno domicilio fiscale, sede legale o sede operativa nelle zone rosse.

Sicuramente i continui interventi sul calendario fiscale, alla luce delle nuove restrizioni imposte, rappresentano una necessità, ma proroga dopo proroga la tabella il calendario delle scadenza fiscali diventa sempre di più un rebus.

Articolo originale pubblicato su Informazione Fiscale qui: Scadenza dei versamenti di novembre e dicembre 2020: la proroga per attività e territori