Ultima scadenza in arrivo per coloro che hanno aderito al ravvedimento speciale previsto dalla tregua fiscale: pagamento dell'ottava o quarta rata entro il 20 dicembre

Ultima scadenza del ravvedimento speciale che permette ai contribuenti di sanare le violazioni relative alle dichiarazioni relative al 2022 e agli anni precedenti: la procedura si conclude con il pagamento dell’ottava o quarta rata entro il 20 dicembre.

La data in calendario, infatti, riguarda tutti e tutte coloro che hanno richiesto di mettersi in regola pagando sanzioni ridotte a un diciottesimo, a prescindere dal momento dell’adesione e dal periodo d’imposta oggetto della regolarizzazione.

Ravvedimento speciale, ultima rata in scadenza il 20 dicembre

La strada del ravvedimento speciale è stata tracciata dalla tregua fiscale messa in campo con la Legge di Bilancio 2023: con una serie di interventi, il canale d’accesso è stato riaperto, con un’ultima chance fino al 31 maggio scorso, e ampliato anche al periodo d’imposta 2022, inizialmente escluso.

Diverso è lo strumento introdotto in relazione al concordato preventivo biennale che segue altri tempi e altre regole.

La scadenza di dicembre, con il pagamento dell’ultima rata delle somme dovute, segna la conclusione della procedura di regolarizzazione delle violazioni tributarie.

In particolare l’appuntamento riguarda tutte e tutti coloro che hanno aderito e hanno scelto il pagamento rateale seguendo i percorsi tracciati dai diversi interventi normativi.

| Ravvedimento speciale | Ambito di applicazione | Rata in scadenza |

|---|---|---|

| Articolo 3, comma 12-undecies, del decreto-legge 29 dicembre 2023, n. 215 | Violazioni riguardanti le dichiarazioni validamente presentate relative al periodo d’imposta in corso al 31 dicembre 2022 | Quarta rata |

| Articolo 7, comma 7, del decreto-legge 29 marzo 2024, n. 39 | Violazioni riguardanti le dichiarazioni validamente presentate relative al periodo d’imposta in corso al 31 dicembre 2021 e ai periodi d’imposta precedenti | Ottava rata, dopo il pagamento delle prime 5 in un’unica soluzione |

| Articolo 1, comma 174, Legge del 29 dicembre 2022 n. 197 | Violazioni riguardanti le dichiarazioni validamente presentate relative al periodo d’imposta in corso al 31 dicembre 2021 e ai periodi d’imposta precedenti | Ottava rata |

Ravvedimento speciale in scadenza: le istruzioni sul pagamento dell’ultima rata

Se da un lato la data del 20 dicembre segna una scadenza che accomuna tutti coloro che hanno aderito al ravvedimento speciale, dall’altro il calcolo delle rate da pagare non è uguale per tutti ma segue regole diverse in base all’anno oggetto di regolarizzazione:

- nel caso delle violazioni relative al 2021 e agli anni precedenti, ogni versamento rateale è pari a un ottavo del totale dovuto;

- per quanto riguarda il 2022, anno regolato con un intervento ad hoc, l’importo da versare per regolarizzare le dichiarazioni è suddiviso in quattro tranche.

- Agenzia delle Entrate - circolare n. 11/E del 15 maggio 2024

- Ravvedimento speciale: beneficiari, scadenze e novità

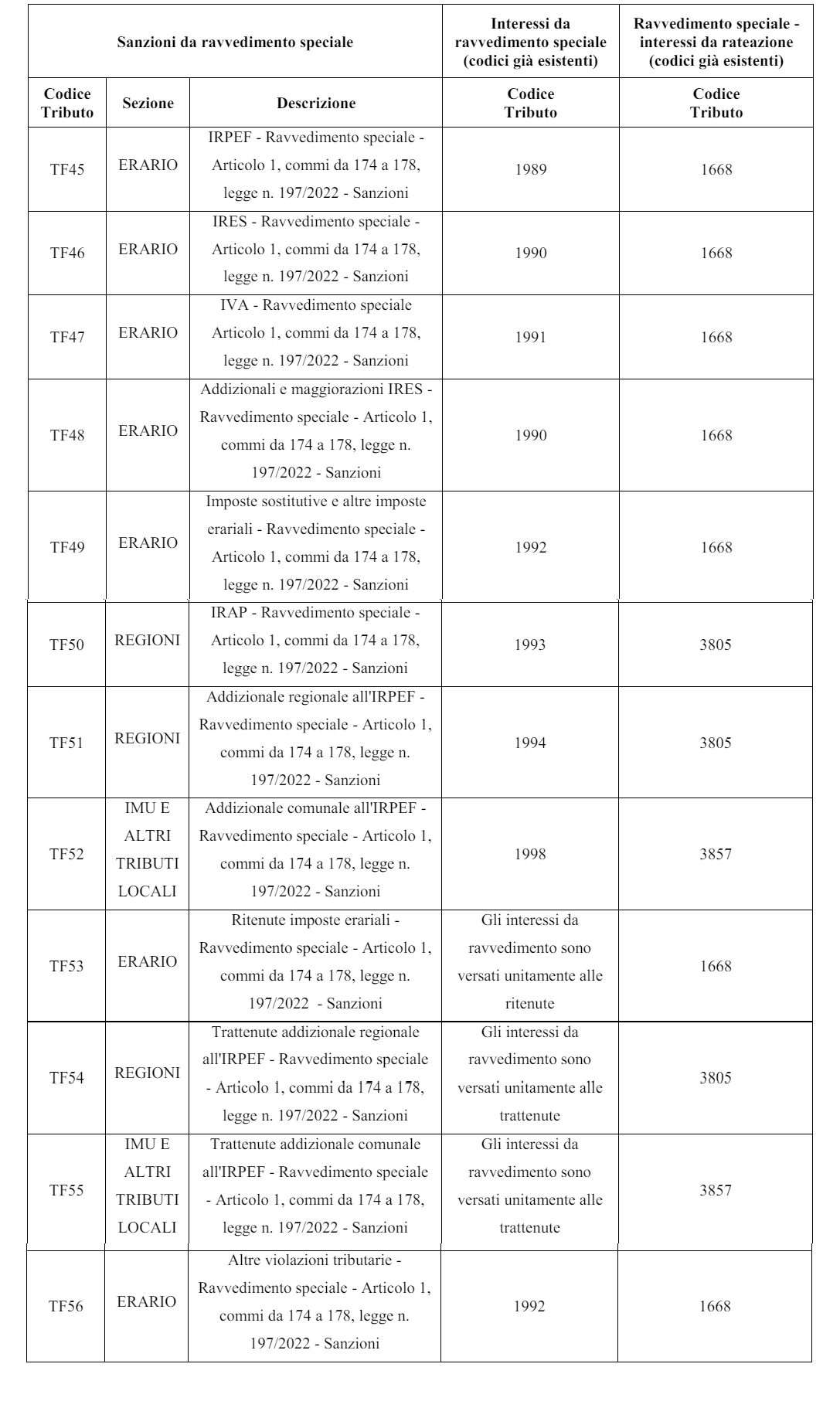

Dal punto di vista pratico per il versamento è necessario utilizzare il modello F24: per indirizzare correttamente il pagamento bisogna individuare i codici tributo relativi alla tipologia di violazione che l’Agenzia delle Entrate ha istituito con la risoluzione numero 6 del 2023.

La sequenza alfanumerica da indicare per le irregolarità da sanare deve essere inserita nelle sezioni specifiche per il tipo di versamento e sempre in corrispondenza delle somme riportate nella colonna “importi a debito versati”.

Nel campo “anno di riferimento” deve essere specificato, poi, il periodo d’imposta a cui si riferisce la violazione.

Articolo originale pubblicato su Informazione Fiscale qui: Ravvedimento speciale, ultima rata in scadenza il 20 dicembre