Dal 2025 si applica il nuovo taglio del cuneo fiscale e contributivo: cambiano le regole per il calcolo del bonus che incrementa il netto in busta paga dei dipendenti

Con l’arrivo del 2025 debutta il nuovo taglio del cuneo fiscale e contributivo: il bonus riconosciuto alle lavoratrici e ai lavoratori dipendenti per incrementare il netto in busta paga si calcolo con nuove regole.

Due le principali novità: l’intervento tocca anche la componente fiscale e il suo raggio d’azione arriva a 40.000 euro.

Insieme alla conferma delle tre aliquote IRPEF, la novità ha un valore che supera i 17 miliardi di euro e rappresenta uno dei due pilastri della Manovra 2025.

Bonus dipendenti nella Legge di Bilancio 2025: conferma strutturale del taglio del cuneo fiscale

Se da un lato la Manovra prosegue lungo la strada obbligata tracciata dagli ultimi interventi sul cuneo fiscale e contributivo, dall’altro introduce anche delle modifiche importanti sul bonus dipendenti.

- La misura prevista per la seconda metà del 2023 si applica anche a tutto il 2024

Fonte: Istat, La redistribuzione del reddito in Italia 2023

Prima di tutto diventa strutturale: fino ad ora è stato sempre necessario confermare la misura anno dopo anno, dal 2025 si traccia una prospettiva di applicazione a lungo termine, senza date di scadenza.

Un secondo aspetto di novità riguarda la nuova forma che l’intervento assume.

Il concetto di cuneo fiscale e contributivo fa riferimento alle imposte e ai contributi, commisurati alla retribuzione, che devono corrispondere sia il datore di lavoro che il lavoratore o la lavoratrice.

Il suo valore ha un impatto importante sugli stipendi perché determina la differenza tra costo del lavoro sostenuto dall’impresa e retribuzione netta che si riceve. In Italia è molto alto, pari in media al 45,1 per cento e da qui nasce l’esigenza di agire con dei tagli che fino ad ora sono stati periodici.

Bonus dipendenti nella Legge di Bilancio 2025: come cambia il taglio del cuneo fiscale

Le strade che si possono percorrere per ridurlo sono diverse: si può agire sul dipendente o sul datore di lavoro, così come sulla componente fiscale o su quella contributiva.

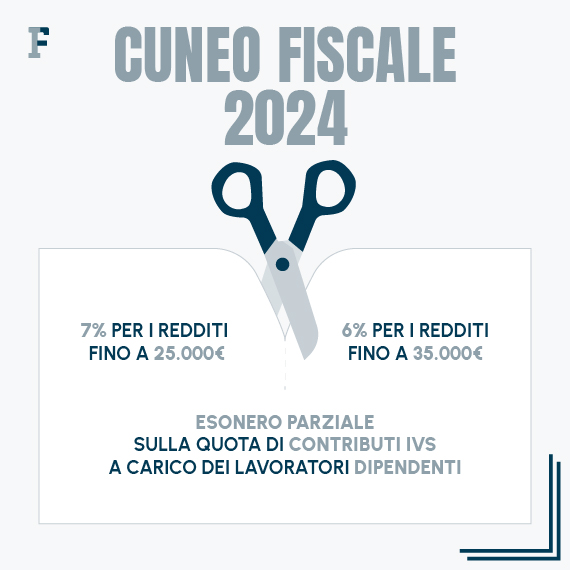

Fino al 2024 in linea con gli interventi precedenti, lavoratrici e lavoratori hanno ottenuto un bonus sullo stipendio tramite una riduzione dei contributi dovuti dal dipendente fino a 25.000 euro di retribuzione pari al 7 per cento, fino a 35.000 euro al 6 per cento.

Con le novità della Legge di Bilancio, dal 2025 il taglio si sposta anche sul fronte fiscale per arginare l’impatto della decontribuzione sul montante contributivo e si estende, con un meccanismo di decalage, anche alle retribuzioni oltre i 35.000 euro per eliminare il disincentivo dato dal superamento della soglia.

Il bonus, quindi, non è più solo contributivo e assume una forma diversa in base al valore della retribuzione:

- a chi non supera la soglia dei 20.000 euro viene riconosciuta una somma che non concorre alla formazione del reddito calcolata in base a diverse percentuali;

- 7,1 per cento fino a 8.500 euro;

- 5,3 per cento tra 8.500 e 15.000 euro;

- 4,8 per cento tra i 15.000 e i 20.000;

- oltre questa soglia diventa una ulteriore detrazione fiscale:

- che sarà pari a 1.000 euro tra i 20.000 e i 32.000 euro;

- per poi ridursi fino ad azzerarsi tra i 32.000 e i 40.000 euro.

Si parla, ovviamente, di cifre annuali.

Anche se la natura dell’intervento cambia, quindi, i lavoratori e le lavoratrici che hanno ricevuto il bonus nato per tutelare gli stipendei dei dipendenti continueranno a beneficiare del taglio finalizzato ad aumentare il netto in busta paga.

Le somme, quindi, vengono riconosciute in maniera automatica, non è necessario presentare domanda. Ma se, in sede di conguaglio, emerge la necessità di recuperare gli importi riconosciuti, i sostituti d’imposta sono chiamati a recuperarli, in maniera rateale in caso di valori superiori a 60 euro.

Articolo originale pubblicato su Informazione Fiscale qui: Bonus dipendenti: come cambia il taglio del cuneo fiscale nel 2025