Si partirà dalla revisione dell'IRPEF e si arriverà alle novità che riguardano la cooperative compliance: il viceministro all'Economia e alle Finanze Maurizio Leo anticipa le prossime tappe in programma per l'attuazione della riforma fiscale. Arrivano i primi decreti legislativi previsti dalla legge delega

C’è tempo fino a fine agosto 2025 per l’attuazione della riforma fiscale ma il Governo apre ufficialmente i lavori: lunedì, 16 ottobre, nel Consiglio dei Ministri, che sarà dedicato anche al Documento programmatico di Bilancio, arriveranno i primi decreti legislativi per introdurre le novità che riguardano la fiscalità internazionale, prima su tutta la global minimum tax che deriva da accordi internazionali, e per mettere nero su bianco gli interventi su IRPEF e IRES.

Sicuramente non sarà esaustivo: sulle due imposte, si dovrà tornare ancora, ma rappresentano un passo iniziale verso la concretezza, dopo mesi di discussioni sui testi che hanno portato all’approvazione della legge delega lo scorso agosto.

Successivamente, in questa prima fase, si darà spazio anche ad altri capitoli fino ad arrivare alla cooperative compliance. Ad anticipare le azioni in programma è il viceministro all’Economia e alle Finanze, Maurizio Leo, durante il Convegno sulle imposte sui redditi organizzato ieri, 13 ottobre, dal quotidiano Il Sole 24 Ore.

Riforma fiscale, il programma di Leo per l’attuazione: si parte da fiscalità internazionale, IRPEF e IRES

Un decreto legislativo per ogni prossimo Consiglio dei Ministri: è questa l’intenzione dichiarata dal numero due del MEF, che in un certo senso è il padre di questa riforma fiscale.

“Dopo quelli di lunedì su fiscalità internazionale, IRPEF e IRES, porterò lo statuto (dei contribuenti ndr), poi gli adempimenti, poi ancora il concordato preventivo e la cooperative compliance”.

Questa la tabella di marcia anticipata che, per ora, non prevede alcun intervento sulle tax expenditures, le cosiddette spese fiscali che per i contribuenti altro non sono che deduzioni, detrazioni e altri tipi di agevolazioni che riducono l’imposta da versare.

Di Governo in Governo si parla di tagliarle, attualmente sono 626 e hanno un valore di circa 80 miliardi, ma anche stavolta la loro revisione è rimandata, nonostante sia stata inserita nella legge delega, anche per recuperare risorse utili a compensare eventuali riduzioni di imposte.

“Quello sulle tax expenditures è un lavoro lungo e laborioso, non penso si possa fare nell’immediato”.

Nel frattempo, quindi, si lavora sull’accorpamento delle prime due aliquote IRPEF portando il primo scaglione, che attualmente si ferma a 15.000 euro, a 28.000 euro con l’applicazione dell’aliquota del 23 per cento. La misura è complementare alla conferma del taglio del cuneo fiscale e contributivo che sarà inserito nella prossima Manovra: attualmente sembra che le risorse disponibili possano coprire il doppio intervento solo per il 2024.

In ogni caso si fa un primo passo verso l’appiattimento della tassazione che il Governo, come dichiarato più volte, vorrebbe realizzare entro la fine della legislatura.

Anche sull’IRES le novità che arriveranno lunedì, 16 ottobre, in Consiglio dei Ministri sono solo un assaggio. Secondo quanto dichiarato dal Viceministro, l’intenzione è quella di “mantenere il sistema esistente, con un meccanismo agevolativo”, di riduzione della tassazione, per favorire l’occupazione prevedendo un incremento dei benefici per le assunzioni di certe categorie: donne con figli, ex percettori del reddito di cittadinanza, giovani. Il tutto in attesa di coordinare la norma con le novità che arriveranno con il disegno di legge sugli incentivi, presentato dal ministro Urso.

Il pacchetto di disposizioni in arrivo nel prossimo Consiglio dei Ministri, poi, toccherà anche la fiscalità internazionale: arriva al traguardo anche la global minimum taxche rientra nell’ambito della riforma fiscale globale ed è frutto di accordi internazionali, che hanno visto coinvolti quasi 140 paesi, ed europei.

L’obiettivo è quello di introdurre un’imposta minima al 15 per cento per le grandi multinazionali: secondo quanto previsto dalla direttiva UE approvato lo scorso dicembre, gli Stati membri entro fine anno devono approvare il pacchetto di regole locali per attuare l’imposta minima globale.

Riforma fiscale, nelle prossime tappe per l’attuazione: statuto del contribuente e cooperative compliance

Il debutto dei primi decreti legislativi rappresenta una prima importante tappa nel percorso di attuazione e arriva dopo 7 mesi dall’apertura del cantiere di revisione del sistema tributario e si inserisce in un lungo iter.

A marzo il Governo ha dato il suo via libera sul disegno di legge delega, riprendendo i lavori che erano stati avviati dall’Esecutivo Draghi e che si erano fermati proprio a causa della crisi politica.

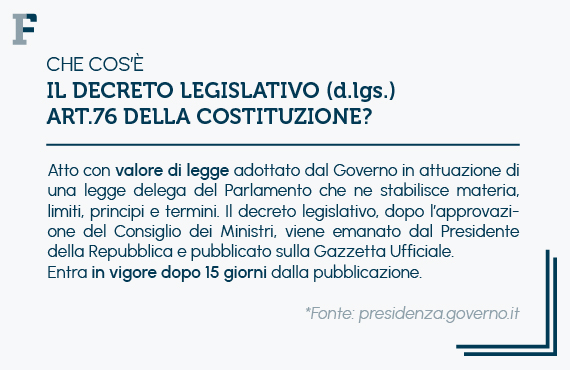

A inizio agosto, al termine della discussione sul testo proposto, è arrivata l’approvazione definitiva del Parlamento che ha affidato alla squadra guidata da Meloni il compito di rendere concreta la riforma fiscale approvando entro 24 mesi dall’entrata in vigore della legge, il 29 agosto 2023, i decreti legislativi necessari per modificare la normativa. Altri 24 mesi dall’ultimo testo sono previsti per integrare o correggere quanto disposto in prima battuta.

Maurizio Leo subito dopo il via libera del Parlamento ha chiamato a raccolta 13 commissioni di esperti che hanno lavorato, capitolo per capitolo, alla definizione degli schemi legislativi per intervenire sulla normativa esistente: i testi, da sottoporre al comitato di coordinamento generale presieduto dallo stesso Viceministro sono stati consegnati entro la scadenza del 20 settembre scorso.

Via via, quindi, partendo dal lavoro già fatto arriveranno in Consiglio dei Ministri: i prossimi passi riguarderanno nuovi fronti su cui le commissioni hanno già elaborato le modifiche alla normativa attuale tenendo conto degli obiettivi indicati dal testo della legge delega.

| Competenza della commissione | Obiettivi del lavoro svolto |

|---|---|

| Statuto dei diritti del contribuente | Revisione della disciplina e garantire i principi della certezza del diritto e del legittimo affidamento del contribuente; garantire una generale applicazione del contraddittorio a pena di nullità, il rafforzamento dell’obbligo di motivazione degli atti impositivi, la razionalizzazione della disciplina di interpello, la definizione della disciplina della consulenza giuridica e del diritto di accesso agli atti del procedimento tributario, delle cause di invalidità degli atti impositivi e di quelli della riscossione; potenziare l’esercizio del potere dell’autotutela; istituire il Garante nazionale del contribuente e definirne i compiti. |

| Adempimenti e versamenti | Razionalizzare gli obblighi ddichiarativi; armonizzare e revisionare i termini degli adempimenti tributari e di versamento |

| Procedimento accertativo | Riformare la disciplina in ottica di semplificazione; riordinare le disposizioni normative concernenti le attività di analisi del rischio, introducendo forme di cooperazione tra le amministrazioni nazionali ed estere che effettuano attività di controllo e prevedendo misure di incentivazione dell’adempimento spontaneo dei contribuenti con il potenziamento dell’adempimento collaborativo e l’introduzione del concordato preventivo biennale |

Tutti gli altri capitoli della riforma fiscale su cui le commissioni di esperti hanno lavorato (nella tabella di seguito) restano in cantiere per una seconda fase di attuazione. D’altronde la riforma fiscale è solo ai nastri di partenza: dall’IRPEF all’IRES, senza dubbio i decreti legislativi di lunedì, 16 ottobre, rappresenteranno il punto di partenza e non il traguardo.

| Competenza della commissione | Obiettivi del lavoro svolto |

|---|---|

| IVA | Ridefinire i presupposti dell’IVA e le operazioni esistenti; razionalizzare il sistema delle aliquote secondo criteri della normativa unionale; riformare la disciplina della detrazione; rivedere il trattamento tributario delle opere d’arte |

| Materia doganale e dell’accisa e delle altre imposte sulla produzione e sui consumi | Ridefinire il quadro normativo e gli assetti generali; rivedere la fattispecie delle controversie doganali; rimodulare i meccanismi impositivi sui prodotti energetici e sull’energia elettrica tenendo conto dell’impatto ambientale; riordinare le agevolazioni di settore; regolare il divieto di vendita a distanza dei prodotti da inalazione senza combustione costituite da sostanze liquide |

| Fiscalità regionale e locale | rivedere le norme del decreto legislativo n. 68 del 2011; razionalizzare i tributi regionali e locali; revisionare il sistema della riscossione delle entrate degli enti locali, anche attraverso forme di cooperazione con lo Stato, e anche il sistema sanzionatorio. |

| Materia dei giochi | Riordinare le disposizioni prevedendo tra l’altro misure per la tutela dei soggetti più vulnerabili, forme di conceertazione tra Stato, regioni ed enti locali; aggiornare la disciplina della struttura delle reti di raccolta del gioco online e dell’assegnazione delle relative concessioni, potenziando il contrasto del gioco illegale e delle infiltrazioni delle organizzazioni criminali nell’offerta di gioco; revisionare la disciplina dei controlli e dell’accertamento dei tributi gravanti sui giochi |

| Riscossione | Ridefinire il sistema semplificandolo e incrementando l’efficienza con la pianificazione annuale delle procedure di recupero di competenza dell’agente della riscossione e l’attribuzione al MEF del potere di verifica della conformità di tale attività alla programmazione annuale; introdurre il discarico automatico e la revisione della disciplina della responsabilità dell’agente della riscossione, la modifica progressiva delle condizioni di accesso ai piani di rateazione, il potenziamento dell’attività di riscossione coattiva dell’agente della riscossione e l’individuazione di un nuovo modello organizzativo del sistema nazionale della riscossione |

| Contenzioso | potenziare la digitalizzazione della giustizia tributaria; prevedere interventi di deflazione del processo favorendo anche la definizione agevolata delle liti pendenti; ridefinire l’assetto territoriale delle corti di giustizia tributaria |

| Sanzioni | Migliorare la proporzionalità; razionalizzare il sistema amministrativo e penale; rivedere i rapporti tra processo penale e tributario; prevedere specifici regimi premiali; riordinare il sistema sanzionatorio in materia di accisa e di altre imposte indirette sulla produzione e sui consumi. |

Articolo originale pubblicato su Informazione Fiscale qui: Riforma fiscale: dall’IRPEF alla compliance, il programma di Leo per la prima fase di attuazione