I ristorni sono una caratteristica specifica delle società cooperative. Qual è il corretto trattamento contabile e fiscale? I dettagli sono nell'approfondimento che esamina i diversi aspetti: dalla definizione alle regole per l'attribuzione.

Il ristorno costituisce una delle peculiarità che contraddistinguono le società cooperative dalle altre entità societarie.

Il ristorno è l’istituto giuridico attraverso cui il sodalizio realizza la “mutualità”, compendiando il vantaggio economico per il socio in base al grado di partecipazione di questi alla vita e all’attività della cooperativa.

Sul piano operativo il ristorno assume caratterizzazioni diverse a seconda della tipologia di cooperativa così che, se in una cooperativa di produzione e lavoro può assumere la forma di un trattamento economico ulteriore (da corrispondere al socio cooperatore in termini di maggior retribuzione), in una cooperativa di consumo costituisce la restituzione di una parte del corrispettivo pagato dal socio per l’acquisto di beni o servizi della cooperativa.

Dal punto di vista civilistico il ristorno rappresenta, seppur con delle specifiche peculiarità, una delle possibili forme di destinazione dell’utile generato dall’attività della società cooperativa al pari, ad esempio, delle distribuzioni a favore del socio cooperatore e al versamento obbligatorio ai fondi mutualistici per la promozione e lo sviluppo della cooperazione.

Inquadramento civilistico

L’art. 2545-sexies del codice civile prevede che l’atto costitutivo determini i criteri di ripartizione dei ristorni ai soci, proporzionalmente alla quantità e alla qualità degli scambi mutualistici (e non del capitale sottoscritto) lasciando, in via eventuale, che sia l’assemblea dei soci a deliberarne i criteri.

Il ristorno pertanto è una grandezza diversa dal dividendo, attraverso cui la società distribuisce l’utile netto d’esercizio sulla base dell’apposita delibera assembleare, indistintamente a tutti i soci e in proporzione al capitale posseduto da ciascuno di essi. A differenza dei dividendi, infatti, i ristorni non sono proporzionali alle quote del capitale conferito, ma rapportate agli scambi intervenuti tra cooperativa e socio e sono determinati con riferimento alle sole transazioni intercorse con i soci.

Tuttavia, l’obbligo di prevedere i criteri di ripartizione dei ristorni non implica l’esistenza di un diritto soggettivo assoluto del socio all’attribuzione dello stesso, legato piuttosto all’andamento economico dell’ente e alla volontà espressa dell’assemblea, che potrebbe legittimamente deliberare di non attribuire ristorni ai soci a fronte, ad esempio, di un accantonamento degli utili a riserve indivisibili.

L’assemblea, inoltre, può deliberare la ripartizione dei ristorni a ciascun socio in forma diversa dal denaro, mediante aumento proporzionale delle rispettive quote, realizzando così un aumento gratuito del capitale, o attraverso l’emissione di strumenti finanziari, ossia nuove azioni o strumenti obbligazionari (cfr. art 2545-sexies, co. 3 cod.civ.).

Necessità di documentare l’avanzo di gestione per l’attribuzione dei ristorni

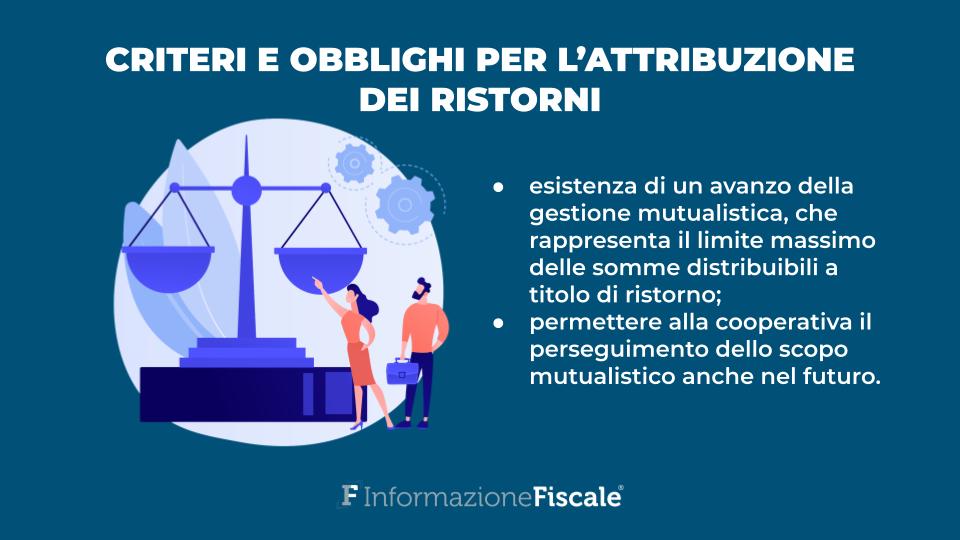

Considerata la loro specifica natura, condizione necessaria affinché la cooperativa possa distribuire i ristorni è che la gestione mutualistica abbia generato risorse distribuibili.

In altre parole, presupposto per l’erogazione di ristorni è l’esistenza di un avanzo della gestione mutualistica, che rappresenta il limite massimo delle somme distribuibili a titolo di ristorno, fermo restando la capienza dell’utile determinato prima della contabilizzazione dei ristorni stessi e la necessità di garantire la continuità aziendale.

La distribuzione del ristorno non deve compromettere il risultato finale generando delle perdite e, come già ribadito, deve consentire alla cooperativa il perseguimento dello scopo mutualistico anche negli anni futuri. Va da sé che se la distribuzione di ristorni determinasse una perdita d’esercizio, si configurerebbe come un’indebita attribuzione di patrimonio da parte dei soci.

Di conseguenza, le cooperative hanno l’obbligo di riportare separatamente in bilancio i dati relativi all’attività svolta con i soci, distinguendo eventualmente le diverse gestioni mutualistiche.

Ciò implica l’opportunità (non l’obbligo) per la cooperativa di tenere una contabilità separata, che evidenzi i costi e ricavi inerenti ai rapporti con i soci rispetti ai terzi non soci oppure l’individuazione di specifici dati contabili. Ad esempio, per le cooperative di produzione e lavoro, sarà opportuno che l’ente evidenzi il costo sostenuto per il lavoro dei soci rispetto al costo dei lavoratori non soci. Tali grandezze, peraltro, sono necessarie anche per il rispetto dell’obbligo di evidenziazione delle condizioni di prevalenza.

Emendamenti ai principi contabili OIC del 17/05/2021

La legge non pone obblighi specifici riguardo alle modalità di rilevazione contabile dei ristorni, lasciando ai sodalizi libertà di scelta tra i seguenti due metodi:

- contabilizzazione della voce a conto economico, come rettifica di costi o ricavi;

- contabilizzazione in sede di riparto dell’utile.

Al fine di analizzare le specificità che contraddistinguono i bilanci delle società cooperative, il 17 maggio 2021 l’Organismo Italiano di Contabilità ha emanato in pubblica consultazione la bozza di alcuni emendamenti ai principi contabili nazionali, con l’intento di disciplinare alcuni istituti tipici delle società cooperative, compresi i ristorni. I commenti possono essere inviati entro il 16 luglio 2021.

Secondo le linee guida dell’OIC, i ristorni sono iscritti tra i debiti quando lo statuto, e/o il regolamento di cui all’art 2521 del codice civile, prevedono che esista un’obbligazione alla data di chiusura dell’esercizio in capo alla società alla ripartizione dei ristorni.

L’esistenza dell’obbligazione va verificata in relazione alle condizioni previste nello statuto e/o nel regolamento. La contropartita del debito è imputata a conto economico in base alla tipologia del ristorno, come rettifica di ricavo o come costo in base alla sua natura.

Quando lo statuto e/o il regolamento delle società cooperative non prevedono un’obbligazione alla ripartizione dei ristorni ai soci, i ristorni sono contabilizzati secondo le modalità previste per la distribuzione dell’utile nel momento in cui, in conseguenza della delibera assunta dall’assemblea dei soci, sorge l’obbligo in capo alla società alla ripartizione dei ristorni.

Dette precisazioni sono state ritenute necessarie perché, a causa dell’assenza di una specifica previsione normativa per la contabilizzazione dei ristorni, nella prassi si è spesso ingenerata confusione con effetti contabili diversi a seconda del meccanismo utilizzato.

Infatti, alcune società cooperative contabilizzano i ristorni come costi (o rettifiche di ricavi) dell’esercizio in cui avviene lo scambio mutualistico, mentre altre li contabilizzano nell’esercizio in cui l’assemblea delibera la ripartizione del ristorno ai soci.

Nel definire il trattamento contabile dei ristorni si è fatto perno sull’esistenza, o meno, di un’obbligazione derivante dallo statuto o regolamento della società cooperativa alla data di chiusura dell’esercizio. Nel caso in cui lo statuto o il regolamento della società cooperativa non prevedano un obbligo ad erogare il ristorno ai soci, il ristorno sarà contabilizzato nell’esercizio in cui l’assemblea dei soci delibera l’attribuzione del ristorno ai soci, al pari di una distribuzione di utile.

Diversamente, se lo statuto o il regolamento prevedono un obbligo di erogazione ai soci, il ristorno stesso sarà rilevato quale componente di conto economico nell’esercizio in cui è avvenuto lo scambio mutualistico con il socio cooperatore. Ad esempio, nel caso di cooperative di lavoro e di conferimento, il ristorno andrà ad integrare i costi dell’esercizio e, nel caso delle cooperative di consumo, a rettificare i ricavi dell’esercizio.

Trattamento fiscale dei ristorni in capo alla cooperativa

Dal punto di vista fiscale la Circolare dell’Agenzia delle entrate n. 35 del 9 aprile 2008 ha fornito chiarimenti in merito al trattamento fiscale da riservare ai ristorni erogati ai propri soci dalle società cooperative e loro Consorzi.

In linea generale ristorni sono deducibili dal reddito imponibile e possono essere configurati come:

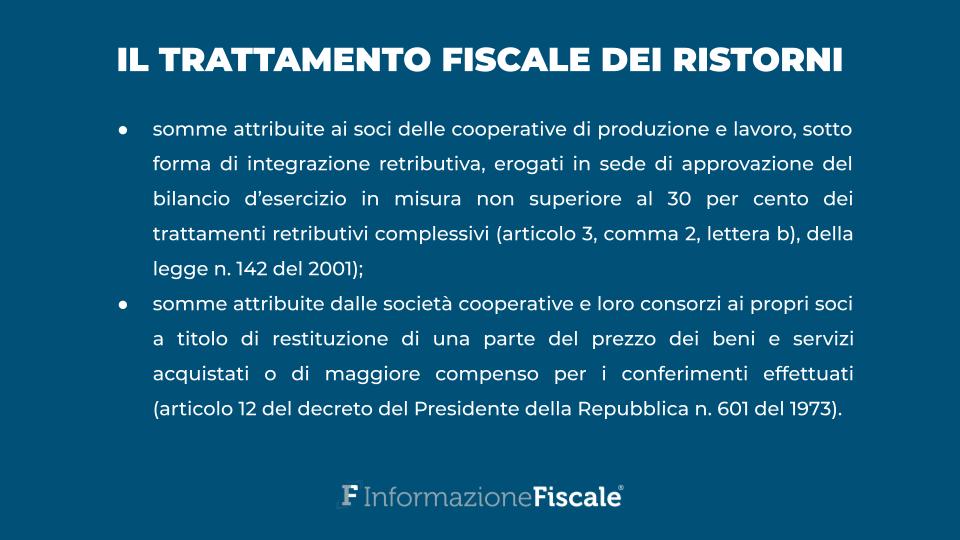

- somme attribuite ai soci delle cooperative di produzione e lavoro, sotto forma di integrazione retributiva, erogati in sede di approvazione del bilancio d’esercizio in misura non superiore al 30 per cento dei trattamenti retributivi complessivi (articolo 3, comma 2, lettera b), della legge n. 142 del 2001);

- somme attribuite dalle società cooperative e loro consorzi ai propri soci a titolo di restituzione di una parte del prezzo dei beni e servizi acquistati o di maggiore compenso per i conferimenti effettuati (articolo 12 del decreto del Presidente della Repubblica n. 601 del 1973).

Secondo l’indicazione di prassi il vantaggio mutualistico può essere attribuito ai soci in maniera diretta oppure indiretta.

L’attribuzione diretta del vantaggio mutualistico viene realizzata mediante un risparmio di spesa (minor prezzo) per i beni ed i servizi che il socio acquista dalla cooperativa (di consumo) oppure mediante una maggiore retribuzione che il socio percepisce per i beni ed i servizi ceduti alla cooperativa (di produzione e lavoro).

È evidente che tale modalità di elargizione del vantaggio mutualistico comporta per la cooperativa minori ricavi (minori prezzi praticati) oppure maggiori costi (maggiore retribuzione corrisposta) e, quindi, comporta il conseguimento di un minor reddito (con conseguente minore tassazione).

L’attribuzione indiretta del vantaggio mutualistico si verifica quando la società pratica nei confronti dei soci il prezzo di mercato (nelle cooperative di consumo) oppure corrisponde ai soci stessi una retribuzione ordinaria (nella cooperativa di produzione e lavoro) e poi versa la differenza nella forma di ristorno alla chiusura dell’esercizio.

In linea di principio, a prescindere dalla modalità di attribuzione del vantaggio mutualistico il regime fiscale in capo alla cooperativa, che prevede la deducibilità dei ristorni, dovrebbe essere identica.

L’art. 12 del D.P.R. 601/1973 stabilisce, infatti, che per le società; cooperative e loro consorzi sono ammesse in deduzione dal reddito le somme ripartite tra i soci sotto forma di restituzione di una parte del prezzo dei beni e servizi acquistati o di maggiore compenso per i conferimenti effettuati.

Trattamento fiscale dei ristorni in capo al socio. Le novità della legge di bilancio 2021

Con specifico riferimento al fiscale dei ristorni in capo al socio percettore, è opportuno premettere che il regime impositivo dipende dalle modalità con cui il ristorno è attribuito al socio cooperativo.

Infatti, in una cooperativa di produzione e lavoro che ha distribuito ristorni in forma di maggior contribuzione, tale voce concorrerà comunque nella determinazione del reddito di lavoro del socio, come reddito da lavoro dipendente, per i soci-lavoratori dipendenti e come reddito da lavoro autonomo, per i soci che hanno rapporti di lavoro autonomo con la cooperativa.

Ciò premesso, l’art. 6, co. 2 del Decreto Legge 15 aprile 2002, n. 63 prevede un regime di sospensione di imposta nel caso in cui i ristorni siano distribuiti mediante aumento gratuito del capitale sociale.

La norma, infatti, stabilisce che le somme destinate ad aumento del capitale sociale, non concorrano a formare il reddito imponibile ai fini delle imposte sui redditi e il valore della produzione netta dei soci.

D’altro canto l’aumento gratuito del capitale sociale è imponibile in capo al socio in termini di IRPEF, se si tratta di socio-persona fisica, o di IRES per i soci-società di capitali, nel periodo d’imposta in cui il rimborso viene effettuato e fino a concorrenza dell’ammontare imputato ad aumento del valore nominale delle quote o delle azioni.

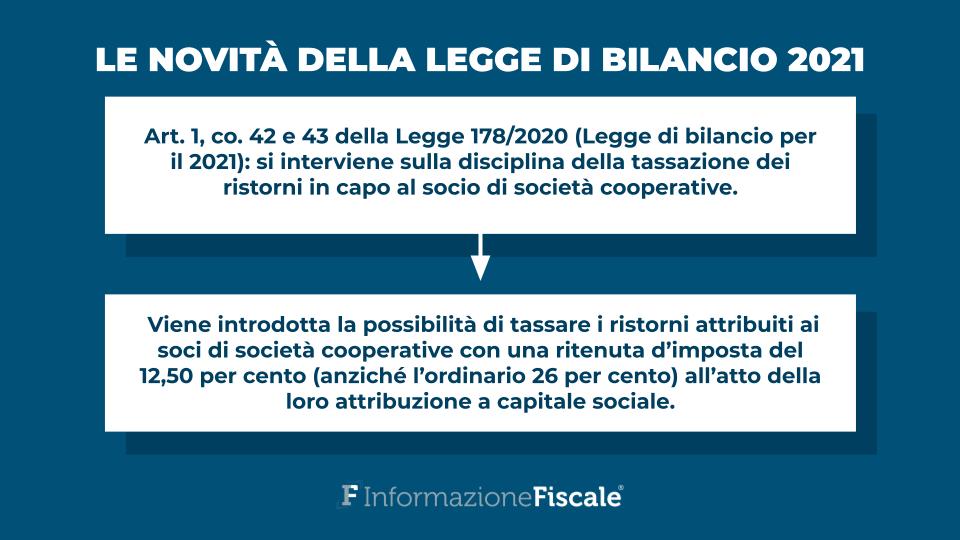

L’art. 1, co. 42 e 43 della Legge 178/2020 (Legge di bilancio per il 2021) è intervenuto in merito alla disciplina della tassazione dei ristorni in capo al socio di società cooperative, integrando il co. 2 dell’art. 6 del DL 63/2002.

I citati commi 42 e 43 hanno introdotto la possibilità di tassare i ristorni attribuiti ai soci di società cooperative con una ritenuta d’imposta del 12,50 per cento (anziché l’ordinario 26 per cento) all’atto della loro attribuzione a capitale sociale. Sono esclusi dall’agevolazione i soci che rivestono lo status di imprenditori individuali e quelle che detengono partecipazioni qualificate nel capitale sociale della società ai sensi dell’art. 67, co. 1, lett.c) del TUIR.

Per beneficiarne, il versamento della trattenuta operata va anticipato al giorno 16 del mese successivo a quello di scadenza del trimestre in cui l’assemblea ha deliberato di avvalersene.

La misura è applicabile, con le stesse modalità e termini, alle somme attribuite ad aumento del capitale sociale deliberate prima dell’entrata in vigore della legge di bilancio.

Articolo originale pubblicato su Informazione Fiscale qui: Il trattamento contabile e fiscale dei ristorni tra cooperativa e socio