Il regime di contabilità ordinaria è obbligatorio per società di capitali e imprese che superano determinati limiti di ricavi annui. La conseguenza sono una serie di adempimenti cui sono esonerate, invece, le imprese operanti con il regime semplificato e con quello forfettario

La contabilità ordinaria è il regime contabile obbligatorio per le società di capitali e per le imprese che superano determinati limiti di ricavi annui.

Ogni soggetto che esercita attività di impresa o imprenditoriale è obbligato alla tenuta delle scritture contabili; l’elenco dei registri obbligatori cambia sulla base del tipo di contabilità adottata: oltre alla contabilità ordinaria esiste infatti la contabilità semplificata.

Sono esonerati dalla tenuta delle scritture contabili i contribuenti minimi e forfettari (che sono comunque obbligati a conservare e numerare fatture emesse e ricevute).

Cos’è la contabilità ordinaria, come funziona e chi sono i soggetti obbligati ad adottare questa tipologia di regime contabile?

Le regole sulla contabilità di società e imprese sono descritte nel Tuir: al titolo II del Decreto del Presidente della Repubblica n. 600/73 sono descritti tutti gli obblighi contabili previsti al fine delle imposte sui redditi, Iva e dell’accertamento fiscale.

Salvo i casi in cui sono previste deroghe dalla normativa di riferimento, ovvero nel caso di imprese minori e di contribuenti in regime dei minimi e forfettario, società e imprese sono obbligate alla contabilità ordinaria, che prevede particolari regole e obblighi in merito alle scritture contabili da tenere.

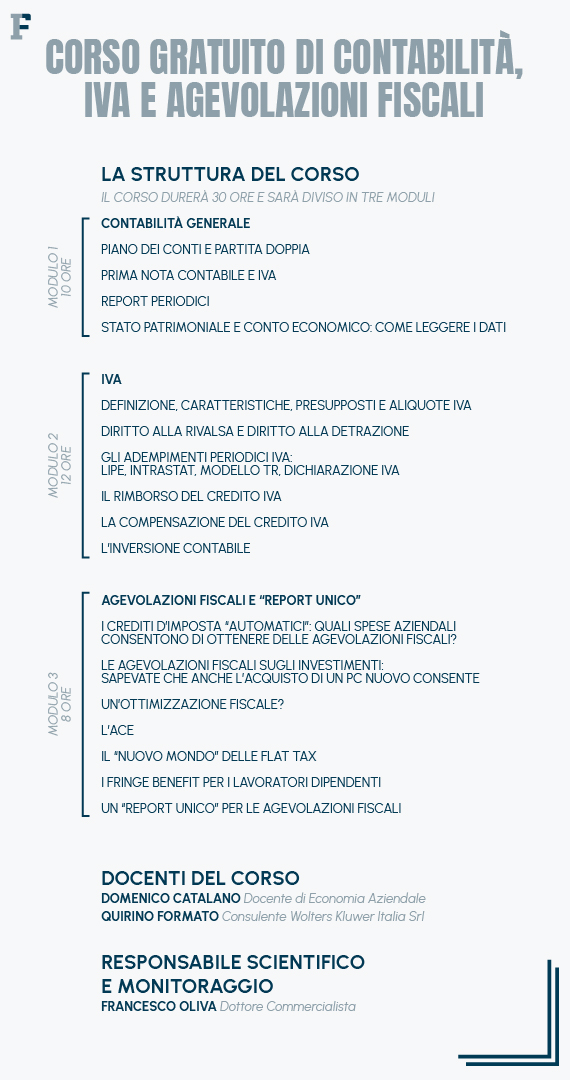

Se vuoi approfondire tutti i principali aspetti della contabilità aziendale puoi iscriverti al nostro corso gratuito di contabilità, IVA e agevolazioni fiscali

.

Contabilità ordinaria: cos’è e come funziona?

Il regime contabile ordinario è obbligatorio per:

- le società di capitali;

- le imprese che, nel corso del periodo d’imposta precedente, hanno fatturato per un importo superiore:

- ai 500 mila euro nel caso in cui l’attività prevalente riguardi prestazioni di servizi;

- ai 800 mila euro per attività aventi ad oggetto cessioni di beni e altre attività.

Per comprendere come funziona la contabilità ordinaria è bene ribadire ed evidenziare che mentre le imprese minori che non superano i limiti di fatturato sopra elencati, modificati con la Legge 106/2011, possono optare per la contabilità semplificata, il regime ordinario è quello obbligatorio e naturale per società di capitali, enti pubblici o privati.

Esisono infatti diversi regimi contabili tra cui scegliere, a seconda delle dimensioni e della tipologia di attività svolta dall’azienda.

In particolare, così come previsto dal DPR n. 600/1973, sono obbligati alla tenuta delle scritture contabili i seguenti soggetti a prescindere dall’ammontare dei ricavi conseguiti:

- S.p.A, S.r.l., S.r.l.s., S.a.p.a., società cooperative e mutue assicuratrici;

- Enti pubblici e privati che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali;

- Stabili organizzazioni di società ed enti non residenti;

- Associazioni non riconosciute e consorzi che hanno per oggetto esclusivo o principale l’esercizio di attività commerciali.

Sono obbligati alla contabilità ordinaria i seguenti soggetti, qualora superino i ricavi conseguiti nell’anno precedentemente indicati:

- Persone fisiche che esercitano attività commerciali;

- Società di persone (s.n.c. e s.a.s.);

- Enti non commerciali che esercitano anche un’attività commerciale in misura non prevalente.

I contribuenti in regime ordinario sono obbligati alla tenuta delle scritture contabili indicate negli articoli 14, 15 e 21 del D.P.R. 600/73.

Contabilità ordinaria: quali sono i registri contabili obbligatori?

I contribuenti in regime di contabilità ordinaria devono, ai sensi di quanto previsto dalla normativa di riferimento, rispettare le regole relative alle scritture contabili obbligatorie.

I libri contabili obbligatori per i contribuenti in contabilità ordinaria sono:

- registri IVA dove annotare tutti i documenti rilevanti ai fini Iva (fatture di acquisto e di vendita, registro dei corrispettivi);

- registro cespiti ammortizzabili;

- libro giornale.

In caso di imprese in forma societaria di capitali è obbligatoria anche la tenuta dei seguenti libri sociali:

- i libri sociali e contabili che consentono una rappresentazione finanziaria della struttura della società ovvero

- il libro soci;

- il libro delle obbligazioni;

- il libro degli strumenti finanziari.

- i libri sociali e contabili che consentono la verifica del funzionamento degli organi societari ovvero

- il libro delle adunanze e delle deliberazioni assembleari;

- il libro delle adunanze e delle deliberazioni dell’organo amministrativo;

- il libro delle adunanze e delle deliberazioni dell’organo di controllo;

- il libro delle adunanze e delle deliberazioni delle assemblee degli obbligazionisti (solo nel caso in cui l’impresa considerata abbia emesso un prestito obbligazionario).

Contabilità ordinaria: principio di competenza per la determinazione del reddito

Le imprese in regime di contabilità ordinaria determinano i ricavi secondo il principio di competenza, ovvero:

“costi e ricavi sono registrati nell’esercizio di maturazione, indipendentemente dalla data di sostenimento del costo o di incasso del ricavo, mediante l’utilizzo di scritture di assestamento assestamento rilevate a fine anno”.

Ricordiamo che a partire dal Duemiladiciassette per le imprese minori che possono optare per la contabilità semplificata il reddito viene determinato secondo il principio di cassa.

Articolo originale pubblicato su Informazione Fiscale qui: Contabilità ordinaria: regole e limiti